経済評論家が考察、知らないと損をする「賢い住宅ローンの選び方」

エンタメ

その他

■増税前後の住宅市場を経済評論家が考察

今回ソニー銀行では、経済評論家の坂口孝則氏に、実際の住宅市場の動きや、増税後の今、住宅購入を検討するうえで知っておくべき制度などについてインタビューを行っている。坂口氏は、調達・購買などのコンサルティング、仕入れ観点から商売とビジネスモデルの解説等を行う他、テレビ情報番組・報道番組でのコメンテーターとしても活躍。『1円家電のカラクリ0円・iPhoneの正体 デフレ社会究極のサバイバル学(幻冬社新書)』など著書も多い。

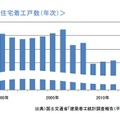

増税と住宅の関係をめぐっては、本来は住宅の引き渡しが2014年4月以降であれば消費税率は8%となるところ、経過措置として、引き渡し時期にかかわらず、2013年9月30日までに契約締結すれば、消費税率5%が適用されたため、それを機に住宅購入を決定したひとも多かった。しかしこういった駆け込み需要の反動の他、消費税増税によって、所得の伸びよりも物価上昇が上回り、それが消費者心理に買い控えを植え付ける、とする見方もあるという。前回増税の1997年当時は所得税減税が行われたが、今回は復興特別税によって、所得税・住民税ともに、個人への負担がアップしており、「住宅着工戸数の下落はしばらく止まらないだろう」という見方もある中で、「これらを総合すると、住宅市場の先行きは楽観視を許さない状況だ、と私は考えています」と、その背景を分析している。

■意外と知られていない「住宅ローン減税」と「すまい給付金」

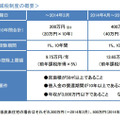

一方行政側は、「住宅ローン減税制度」の拡充を行っている。2014年3月までは、最大で2,000万円の住宅には、控除率1%、10年間の住宅ローン減税が実施されていたが、2014年4月から2017年12月末まで、最大で4,000万円の住宅について、同じく控除率1%、10年間の住宅ローン減税が実施されることになった。また、「住宅ローン減税制度」では、所得税から控除しきれない分は、住民税からその残額を控除できることを、坂口氏は指摘している。ちなみに、この「住宅ローン減税制度」は、2015年10月に予定されている消費税10%への増税後であっても、2017年12月末までは、最大控除額などの内容は変わらないとされているので、このことも、住宅購入を検討する際材料になるだろう。

そして、今回の消費税増税にともない導入された制度で、とくに注目するものとして、2014年4月から新しく導入された「すまい給付金制度」を坂口氏はあげている。これは2017年12月末まで、収入などの条件に応じて、一時金が給付される制度だ。高収入の場合は給付されないが、たとえば年収400万円で扶養家族2人の場合だと、30万円ほど給付される。税金の控除とは違って、直接現金で一時金が振り込まれるので、かなりオトクな制度といえるだろう。

■制度を活用することで、増税後のほうが得なケースも

このように、「住宅ローン減税制度」と、「すまい給付金制度」のことを考慮すると、消費税5%時に住宅購入した場合と比べ、消費税8%時に購入することが、決して不利とはいえないのが、現在の状況だ。収入や住宅ローン額、返済期間によって異なるものの、場合によっては消費税8%時に購入したほうが負担額はむしろ減る可能性もあるという。ただし、いずれの制度にも申請が必要なので、これらのことを「知っているのと知らないのとでは大違い」ということは確実にいえるだろう。

なお坂口氏は、こういった背景をふまえたうえで、「支払総額は金利の変動によって増加してしまう可能性があること」「借り手の返済能力がずっと同じとは限らないこと」の2つを、住宅購入に際し、住宅ローンを組むうえで注意すべき点としてあげている。住宅購入は、そのような金利変動リスクと、所得増減リスクを背負うことだが、自分と家族にとって住宅が必要だと判断したのであれば、そのリスクを最小化する住宅ローンを組むべきだと指摘している。

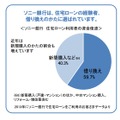

最適な住宅ローンの条件は、「長期の借り入れ金利が低い」ことは当然として、「繰り上げ返済が容易」で、「手続きがしやすく、借入時の諸費用が低い」こととなる。たとえば、ソニー銀行では、1万円からいつでも何度でも繰り上げ返済をすることが可能で、借入中の金利タイプによらず、手数料も無料だという。また保証料についても、以前は数十万円の保証料が生じてしまうケースもあったが、いくつかの銀行からは、保証料がゼロという住宅ローンも発売されている。実際、ソニー銀行契約者にソニー銀行を選んだ決め手を聞いたところ、「金利が低い」29.6%に続き、「繰り上げ返済が容易」24.4%、「ローン保証料がかからない」17.3%などが上位となっている。「借り手のリスクを軽減できる住宅ローンを提案できる銀行こそ、いまの時代に選ばれるべき銀行といえるでしょう」と坂口氏は結論づけている。