【みずほCB産業調査レポート】再編CATV事業者 ——「アクセスインフラの担い手」か「ゆで蛙」か(Vol.3)

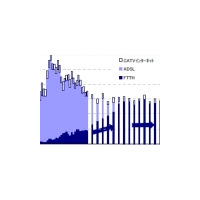

ブロードバンド

その他

以上のような認識の下、従来型の多チャンネル有料放送サービス並びにインターネット接続サービスのみを提供する都市型ケーブルテレビ事業者(地方県庁所在地をイメージ)の損益に対するIPマルチキャスト方式による再送信実現の影響を定量的に整理し、一定の前提条件を置いて収支予想を行った結果が以下に示す図である(この収支予想は特定のケーブルテレビ事業者を念頭に行ったものではなく、あくまでも事業環境変化の定量的な把握を目的としたものであることを改めて申し添えておく)。具体的な事業者についての前提としては、エリア世帯数/ホームパス12.5万、広帯域化投資(770MHz)はすでに完了済み、電波障害収入への依存度は低いこと(現時点の営業収入の5%未満)とした。

また、具体的な事業指標へのインパクトとしては、前述の新規顧客獲得における競争激化を織り込み、(1)新規加入当たり加入手数料収入の減少(放送+2万円→0)、(2)新規加入当たり工事費手数料収入の減少(放送2.5万円→5千円、ネット1万円→0)、(3)販売インセンティブ等の新規加入当たり顧客獲得コストの増大(1.5万円→3万円)、(3)月次解約率の上昇(放送0.5%→1.5%、ネット1%→1.5%)、(4)(解約増に対しては)新規獲得数を増加させることで累積加入者数の純減は回避することを想定した。この他、三大都市圏におけるトレンドやデジタル化の進展等の影響を考慮しつつ、(5)多ch放送ARPUは横這い(4,000円)、通信ARPUは漸減(4,000円→3,850円)、(6)多ch加入当たり番組購入費は緩やかに増加(700円→800円)する前提を置いた。これらの前提に基づく収支予想の結果、5年後の営業利益は、広義の顧客獲得費用の増大を主因として2007年度の概ね1/5の水準まで低下する結果となった。

前述のNTTのNGNエリア展開を考慮すれば、目先1年は東名阪3大都市圏を中心にこうした影響の顕現化が予想されるが、一定の時差を置いてより広範なエリアにおいて同様の影響が出ることが予想される(少なくとも2009年度中、場合によっては2008年度中にも政令指定都市級の県庁所在地は対象となる可能性大)。

言うまでもなく、前提条件の置き方次第でシミュレーション結果は大きく変動する。前述の諸前提はやや厳しい条件・シナリオ設定となっているものの、大きな方向性としては、現状のサービス提供体制の維持を前提とした場合には、顧客獲得費用を中心とする費用増大が利益水準を圧迫するリスクが存在すること、またその結果として、資金調達能力の低下に伴い将来的に必要となる設備投資が制約される可能性があることを示唆している。

例えば、別のシナリオとしては、顧客獲得数の漸減を容認するという選択が挙げられる。その場合、累積加入数の維持を行う場合と比して、営業収入は相対的に小さくなるが、(顧客獲得コストが不要となることから)営業損益は相対的に大きくなる。今後想定される設備投資の内容については、次回の原稿でも述べる。今回のシミュレーションにおいては広帯域化投資が完了済みの事業者を想定したが、広帯域化投資未済の事業者の場合、より大きな所要設備投資が先送りされているわけで、よりシビアな状況に置かれることが予想される。

個別ケーブルテレビ事業者の損益状況、キャッシュフローを考えるに当たっては、(1)既存顧客の解約をどのように抑制していくのか、(2)顧客獲得と利益確保のトレードオフをどうマネージするのか、(3)成長維持に向けどのようにARPUを向上させていくのかが、オペレーション面での問題であることが分かる。そして、より根本的には、これらの課題が解決可能な体制をどのようにして構築するのかが重要である。こうした「縮小均衡」が鮮明になった段階ではすでに対応は不可能な訳で、リスクヘッジの観点からも、現段階で具体的な対応策を検討しておく必要があると考える。

浦辺 紀行 (うらべ のりゆき)

みずほ証券 アドバイザリーグループ アドバイザリー第3部 シニアヴァイスプレジデント(執筆当時はみずほコーポレート銀行産業調査部情報通信チーム参事役)

慶応大学経済学部卒業。ノースウエスタン大学ケロッグ経営大学院修士(MBA with Distinction)。日本興業銀行、日本銀行(出向)を経て2003年11月よりみずほコーポレート銀行産業調査部にて、通信・メディア分野のリサーチ及びアドバイザリー業務を担当。

主な著作に「通信事業者・CATV事業者によるトリプルプレイの展望と課題」(みずほ産業調査No.19 2005年12月)、「成長するモバイル市場とメディア価値」(宣伝会議 2006年4月1日号)。その他、ケーブルテレビ2006ではパネルディスカッション「ケーブルテレビの向かう未来」のコーディネーターを務める。

中田 郷 (なかた ごう)

みずほコーポレート銀行産業調査部情報通信チーム 調査役

中央大学法学部卒業。みずほ銀行、みずほコーポレート銀行名古屋営業部を経て、2006年10月よりみずほコーポレート銀行産業調査部にて、通信・メディア分野のリサーチ及びアドバイザリー業務を担当。

関連リンク

関連ニュース

-

【スピード速報(131)】東日本のCATV業者の17%はダウンレート30Mbps超、西日本は5%未満

【スピード速報(131)】東日本のCATV業者の17%はダウンレート30Mbps超、西日本は5%未満

-

J:COM、6期連続の増収で利益は過去最高

J:COM、6期連続の増収で利益は過去最高

-

【みずほCB産業調査レポート】再編CATV事業者 ——「アクセスインフラの担い手」か「ゆで蛙」か(Vol.2)

【みずほCB産業調査レポート】再編CATV事業者 ——「アクセスインフラの担い手」か「ゆで蛙」か(Vol.2)

-

【スピード速報(130)】ダウンレートは東高西低!東日本のCATVは平均50Mbps超

【スピード速報(130)】ダウンレートは東高西低!東日本のCATVは平均50Mbps超

-

【FOE 2009 Vol.6】契約数とARPUを増加させるJ:COMの「ボリューム+バリュー」戦略

【FOE 2009 Vol.6】契約数とARPUを増加させるJ:COMの「ボリューム+バリュー」戦略

-

【みずほCB産業調査レポート】再編CATV事業者 ——「アクセスインフラの担い手」か「ゆで蛙」か(Vol.1)

【みずほCB産業調査レポート】再編CATV事業者 ——「アクセスインフラの担い手」か「ゆで蛙」か(Vol.1)

-

オバマ次期大統領就任祝賀イベントに大物ゲスト!米メディアがライブ配信予定

オバマ次期大統領就任祝賀イベントに大物ゲスト!米メディアがライブ配信予定

-

アナログテレビやPCディスプレイで地デジ番組を楽しめるハイビジョンチューナー

アナログテレビやPCディスプレイで地デジ番組を楽しめるハイビジョンチューナー

-

「第9回ファイバーオプティクスEXPO -FOE2009-」、いよいよ今月21日開催

「第9回ファイバーオプティクスEXPO -FOE2009-」、いよいよ今月21日開催

-

パナソニック、世界で初めて録画番組をSDメモリーカードで持ち出せるHDD搭載Blu-ray Discレコーダー

パナソニック、世界で初めて録画番組をSDメモリーカードで持ち出せるHDD搭載Blu-ray Discレコーダー

-

伊藤忠テクノ子会社のCRCシステムズ、WiMAX関連サービスビジネスへ進出

伊藤忠テクノ子会社のCRCシステムズ、WiMAX関連サービスビジネスへ進出

-

【シリーズ・テレビ新時代】NHKオンデマンド開始で注目の「ひかりTV」!独自コンテンツの積極展開も目指す

【シリーズ・テレビ新時代】NHKオンデマンド開始で注目の「ひかりTV」!独自コンテンツの積極展開も目指す

-

ケーブルテレビ富山、2009年2月から120Mbpsの最速コースを開始

ケーブルテレビ富山、2009年2月から120Mbpsの最速コースを開始

-

サイバーソリューションズ、SaaSモデルによる統合セキュアメッセージングサービス「CYBERSaaS」発表

サイバーソリューションズ、SaaSモデルによる統合セキュアメッセージングサービス「CYBERSaaS」発表

-

無線インターネットのビジネスモデル構築へ!企業4社らが地域WiMAX通信サービス運営会社

無線インターネットのビジネスモデル構築へ!企業4社らが地域WiMAX通信サービス運営会社

-

【Inter BEE 2008 Vol.3】いよいよ始まる「NHKオンデマンド」

【Inter BEE 2008 Vol.3】いよいよ始まる「NHKオンデマンド」

-

ビック東海、11日から一部サービスを増速

-

八戸テレビ放送、ヘビーコースの料金を12月から値下げ

-

ケーブルテレビ足立、12月からインターネットサービスを増速

-

JAXA、観測技術衛星「いぶき」打ち上げのライブ配信先を公募

JAXA、観測技術衛星「いぶき」打ち上げのライブ配信先を公募

-

UQコミュニケーションズ、モバイルWiMAXのMVNO向け提供条件を公表

UQコミュニケーションズ、モバイルWiMAXのMVNO向け提供条件を公表