【みずほCB産業調査レポート】再編CATV事業者 ——「アクセスインフラの担い手」か「ゆで蛙」か(Vol.2)

ブロードバンド

その他

-

10G光回線導入レポ

-

【みずほCB産業調査レポート】再編CATV事業者 ——「アクセスインフラの担い手」か「ゆで蛙」か(Vol.1)

-

オバマ次期大統領就任祝賀イベントに大物ゲスト!米メディアがライブ配信予定

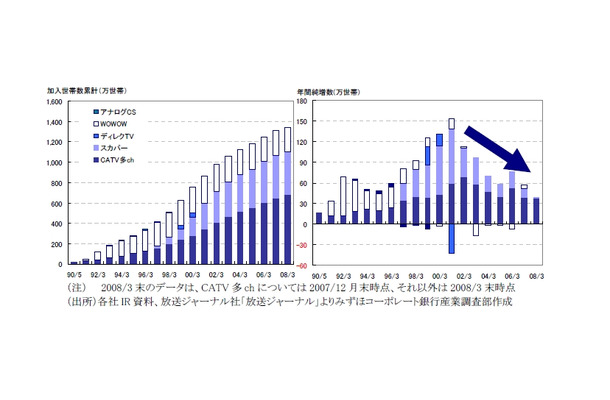

第一に、有料放送サービスの成長鈍化である。有料放送市場(除くNHK)は2006年度末に加入世帯数が約1,300万に到達、引き続き拡大トレンドを維持しているものの、足許は拡大のペースは着実に減速傾向にある。我が国の有料放送サービスの世帯普及率は約2割と、欧米諸国の世帯普及率と比しても低い水準に留まっており潜在的に大きな成長余地が残されているとの見方が一般的であるが、足元の状況はこうした見方の妥当性に疑問を投げかけているとも言える。BS放送についても、足許、既存民放事業者の採算の好転が進む中、2011年以降の新規割当(最大7周波数)に伴い、視聴可能チャンネル数の増加、海外メディア・コンテンツ事業者も含め様々な事業者の参入が予想されている。現段階では有料放送サービスとなるか、無料放送サービスとなるかは未確定ながら、いずれにせよ潜在的な代替サービスが増加する訳で、こうした成長鈍化に拍車を掛けるリスクがあると言える。

なお、新規割当の7周波数については、2007年7月の電波監理審議会答申を受けて、2011年以降、現在アナログ放送のために使用されている3周波数(5/7/11ch)並びに2000年に国際調整手続を経てBS放送用周波数として割り当てられた4周波数(17/19/21/23ch)をBSデジタル放送のために使用することが決定されている。但し、後者の17chについては地上デジタル放送の難視聴対策のため利用予定であること(2009〜14年)、21/23chについては携帯電話システム等との電波干渉が発生することから、当面利用されない可能性がある。また、2008年7月には総務省が「平成23年以降に開始される予定の新たなBSデジタル放送に係る委託放送業務の認定に関する基本的方針」を公表している。

一般論として、市場全体の成長低下並びに代替サービスの台頭は業界内の競争をより厳しいものとする傾向があるわけで、前述の大手通信事業者とのゼロサムベースの競争を回避する観点からも、業界全体として市場全体の拡大に向けた取り組みを検討していく必要があると考える。

第二に、映像配信事業におけるオンディマンド・双方向サービスの浸透と受信端末の多様化である。オンディマンド・双方向サービスについては、すでに「既存サービス」の範疇となった感があるVoD(ビデオオンディマンド)に加え、インターネットベースの無料・有料映像配信サービス(UsenのGyao、Yahoo!動画)や無料映像投稿・共有サービス(YouTubeやニワンゴのニコニコ動画)も着実に利用者を拡大している。特にケーブルテレビと関連が最も深い分野としては、2006年7月に電機メーカー5社(松下電器産業、ソニー、シャープ、東芝、日立)並びにソネットエンターテイメントの出資により設立されたアクトビラ(旧テレビポータルサービス)が挙げられる。同社は、2007年2月にデジタルテレビ向けのポータルサービス「アクトビラ」の提供を開始、その後、ポータルコンテンツの充実を図る一方で、2007年8月にはVoDサービスである「アクトビラビデオ」の提供を開始、2008年4月にはNHKオンディマンド(後述)への対応を発表している。2011年時点のデジタルテレビ普及台数目標1億台のうち、7割以上を「アクトビラ」対応機器とすることを目標として掲げているが、伝統的なケーブルテレビ事業者にとって、現段階では「代替サービス」にも「補完サービス」にもなり得る存在であり、今後の動向を注視していく必要がある。

また、これと並行して、チューナー搭載端末の普及台数が約4,000万台に到達しつつあるワンセグに加え、iPodに代表される固定ネットワーク経由のダウンロードを前提とした映像配信サービス等、携帯端末向け映像配信サービスも登場している。サービスという観点では未だ普及の途上であるが、WiFiベースの通信機能を有する任天堂DS、Play Station Portable(PSP)に代表される携帯ゲーム端末も含め、すでに利用可能端末は広く普及しており、サービスの広範な普及に向けた前提条件はすでに整いつつあると言える。

これらのサービスは、いずれもビジネスモデルを構築中の言わば勃興期にあり、その事業性については様々な不透明要因が残存している。 例えば、無料VoDの先駆けであるUSENのGyaoは、2,000万を超える登録ユーザーを集めているものの、現段階では黒字化を実現していない。また、携帯端末向けでは最も広範な端末普及を実現しているワンセグについても、携帯電話キャリア間の競争の結果、チューナー搭載端末は広く普及したものの、放送事業者、通信事業者共に、依然、事業モデルを模索している段階にある。

しかしながら、NHKオンディマンド(2008/12開始予定)に象徴される通り最大のボトルネックであるコンテンツホルダーのスタンスも変化が生じつつあること、若年層を中心に消費者のメディア接触のあり方もこうした供給サイドの変化と歩調を合わせるかたちで若年層を中心に着実に変化していることを考慮すれば、長期的には確実に対応が求められるサービスとなることが予想される。例えば、メディア別に一日当たりの平均接触時間の過去10年(1997〜2007年)の推移を見ると、テレビは概ね横ばいである一方(3時間1分→3時間6分)、インターネットは10倍の水準(5分→50分)に拡大している(出所:電通総研編「情報メディア白書2008」)。また、男女とも20代については、インターネットの行為者率(男66%、女76%)はテレビの行為者率(男78%、女84%)と概ね同水準に到達しつつある(出所:NHK放送文化研究所「IT時代の生活時間調査 2006」)。

こうした携帯端末向けも含めた広義の双方向サービス提供に向けては、IP・無線系を中心とする技術・サービス開発についての人材の確保、他事業者からのプラットフォーム調達(無線アクセスを含む)が多くのケーブルテレビ事業者にとって重要な課題となるであろう。

第三は、地上アナログ放送の完全停波(2011年7月予定)の影響、とりわけ、難視聴地域で加害者負担でCATV経由の地上波放送を受信している既存再送信世帯の取り扱いを巡る問題である。全ての県庁所在地を含む約9割のエリアで受信可能となり、受信端末についても累積出荷台数3,868万台(2008年7月末現在、地上デジタルテレビ、デジタルレコーダ、次世代光ディスクレコーダ、チューナー、ケーブルテレビ用STB、チューナー内蔵PCの累計出荷台数の合計値、JEITA調べ)と着実に普及は進んでいる。しかしながら、残された時間の中での完全移行実現に向けては、ケーブルテレビ業界も含めた官民一体の取り組みが必要である。既存再送信世帯については、アナログ停波後、事業者のサービス提供義務はなくなることから、アナログ再送信サービスの停止を前提に、(1)アンテナ設置による直接受信への移行、(2)安価なデジタル再送信プランの導入を慫慂(しょうよう)していくことが想定されるが、事業者の思惑通りに実現するかには様々な不確実性があると考える(想定外の移行コストが発生する可能性も)。特に総接続世帯数が大きく、多チャンネル加入世帯数が少ない事業者は相対的に大きなリスクを抱えていると言えるであろう。

第四は、融合法制導入を中心とする制度変更の影響である。2007年12月に総務省の通信・放送の総合的な法体系に関する研究会は、融合法制についての最終とりまとめにおいて、「情報通信法(仮称)」を2010年通常国会へ法案提出、翌2011年に施行する方針を公表した。「情報通信法」は、新たな環境に即した柔軟な事業形態を容認し、新たな事業モデル(水平分離)の構築促進を通じて市場拡大や通信 /放送分野に係る新規サービスの創出を目指すものである。また、同時並行的に一部領域において規制緩和(例えば、コンテンツレイヤーの一般メディアサービスにおける現行放送規制の緩和、伝送インフラレイヤーにおける無線局免許制度の見直し等)が検討される見込みである。また、2006年6月の「放送・通信のあり方についての政府与党合意」に基づき、NTTの組織問題も2010年より検討される予定となっている。

ケーブルテレビ事業者の主力サービスである有料放送分野については、すでに2002年の電気通信役務利用放送法の施行により、通信事業者が提供する電気通信役務を利用した放送サービス提供が制度化されており、サービス提供事業者は一定の適格要件さえ充足すれば登録を行うだけで参入が可能な状況となっている。言わば、すでに水平分離が実現可能な状況となっている訳で、情報通信法の導入そのものがケーブルテレビ事業者に対して直接的に与える影響は限定的なものに留まるものと考えられる。2006年の「通信と放送の在り方に関する懇談会」(いわゆる竹中懇)により、通信と放送の融合・連携がクローズアップされて久しいが、足許、徐々に想定されていた広告収入のシフト、消費者によるメディア接触の変化、CGM(Consumer Generated Media)の台頭といった構造変化が、既存通信・メディア事業者の経営に具体的な影響を与えつつある段階にあり、今後、これらの既存事業者の行動に変化をもたらすことが予想される。

しかしながら、上記制度変更並びにその背景にある産業構造変化の進展は、全国規模でのNGNインフラの出現と相まって、情報通信産業における他業態プレイヤーの従来とは異なる動きや新たなサービスモデルの登場を促進し、ケーブルテレビ事業者の伝統的な垂直統合型事業モデルのあり方に大きな影響を与える可能性がある点には十分留意しておく必要があろう。

浦辺 紀行 (うらべ のりゆき)

みずほ証券 アドバイザリーグループ アドバイザリー第3部 シニアヴァイスプレジデント(執筆当時はみずほコーポレート銀行産業調査部情報通信チーム参事役)

慶応大学経済学部卒業。ノースウエスタン大学ケロッグ経営大学院修士(MBA with Distinction)。日本興業銀行、日本銀行(出向)を経て2003年11月よりみずほコーポレート銀行産業調査部にて、通信・メディア分野のリサーチ及びアドバイザリー業務を担当。

主な著作に「通信事業者・CATV事業者によるトリプルプレイの展望と課題」(みずほ産業調査No.19 2005年12月)、「成長するモバイル市場とメディア価値」(宣伝会議 2006年4月1日号)。その他、ケーブルテレビ2006ではパネルディスカッション「ケーブルテレビの向かう未来」のコーディネーターを務める。

中田 郷 (なかた ごう)

みずほコーポレート銀行産業調査部情報通信チーム 調査役

中央大学法学部卒業。みずほ銀行、みずほコーポレート銀行名古屋営業部を経て、2006年10月よりみずほコーポレート銀行産業調査部にて、通信・メディア分野のリサーチ及びアドバイザリー業務を担当。

関連リンク

関連ニュース

-

【みずほCB産業調査レポート】再編CATV事業者 ——「アクセスインフラの担い手」か「ゆで蛙」か(Vol.1)

【みずほCB産業調査レポート】再編CATV事業者 ——「アクセスインフラの担い手」か「ゆで蛙」か(Vol.1)

-

オバマ次期大統領就任祝賀イベントに大物ゲスト!米メディアがライブ配信予定

オバマ次期大統領就任祝賀イベントに大物ゲスト!米メディアがライブ配信予定

-

アナログテレビやPCディスプレイで地デジ番組を楽しめるハイビジョンチューナー

アナログテレビやPCディスプレイで地デジ番組を楽しめるハイビジョンチューナー

-

パナソニック、世界で初めて録画番組をSDメモリーカードで持ち出せるHDD搭載Blu-ray Discレコーダー

パナソニック、世界で初めて録画番組をSDメモリーカードで持ち出せるHDD搭載Blu-ray Discレコーダー

-

伊藤忠テクノ子会社のCRCシステムズ、WiMAX関連サービスビジネスへ進出

伊藤忠テクノ子会社のCRCシステムズ、WiMAX関連サービスビジネスへ進出

-

【シリーズ・テレビ新時代】NHKオンデマンド開始で注目の「ひかりTV」!独自コンテンツの積極展開も目指す

【シリーズ・テレビ新時代】NHKオンデマンド開始で注目の「ひかりTV」!独自コンテンツの積極展開も目指す

-

ケーブルテレビ富山、2009年2月から120Mbpsの最速コースを開始

ケーブルテレビ富山、2009年2月から120Mbpsの最速コースを開始

-

サイバーソリューションズ、SaaSモデルによる統合セキュアメッセージングサービス「CYBERSaaS」発表

サイバーソリューションズ、SaaSモデルによる統合セキュアメッセージングサービス「CYBERSaaS」発表

-

プラネックス、超小型ボディの10/100Mbps有線ブロードバンドルータ

プラネックス、超小型ボディの10/100Mbps有線ブロードバンドルータ

-

無線インターネットのビジネスモデル構築へ!企業4社らが地域WiMAX通信サービス運営会社

無線インターネットのビジネスモデル構築へ!企業4社らが地域WiMAX通信サービス運営会社

-

ビック東海、11日から一部サービスを増速

-

八戸テレビ放送、ヘビーコースの料金を12月から値下げ

-

ケーブルテレビ足立、12月からインターネットサービスを増速

-

【シリーズ・テレビ新時代】独自の光配線方式で安定したサービスの提供を目指す——ケイ・オプティコム インタビュー

【シリーズ・テレビ新時代】独自の光配線方式で安定したサービスの提供を目指す——ケイ・オプティコム インタビュー

-

【シリーズ・テレビ新時代】ネット+テレビの新規同時加入者の割合が1年で倍増——ケイ・オプティコム

【シリーズ・テレビ新時代】ネット+テレビの新規同時加入者の割合が1年で倍増——ケイ・オプティコム