【みずほCB産業調査レポート】再編CATV事業者 ——「アクセスインフラの担い手」か「ゆで蛙」か(Vol.4)

ブロードバンド

その他

-

10G光回線導入レポ

-

J:COMのVODサービスに「爆笑レッドカーペット」など人気番組が登場

-

【みずほCB産業調査レポート】再編CATV事業者 ——「アクセスインフラの担い手」か「ゆで蛙」か(Vol.3)

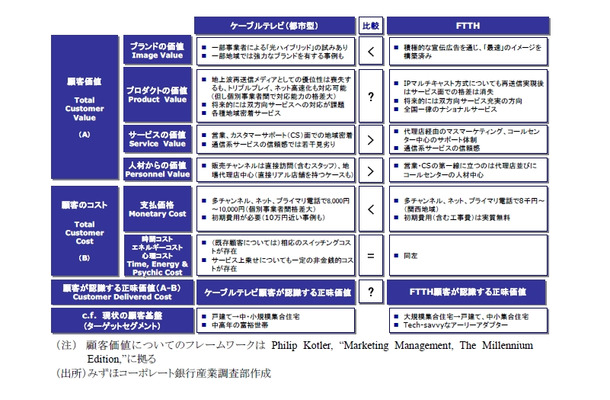

具体的に両者の顧客に対する付加価値を分解、比較すると、ケーブルテレビサービスが総体としての顧客価値でFTTHを上回るためには、プロダクトの価値をイーブンにしつつ、支払価格(=コスト競争力・財務体力)の劣位を、サービス、人材からの価値提供で打ち返していく必要があることが分かる。以下では、その実現可能性の評価につき重要となる、競争力の根幹を規定するネットワークインフラ(→プロダクトの価値)、地域密着(→サービス・人材からの価値)の2点に加え、そしてコア事業における競争圧力の強弱に大きく影響する有料放送市場の潜在性の3つの論点について整理を行う。

まずはアクセスインフラとしての観点から整理したい。結論から言えば、現状のアクセスインフラとしてのHFC(Hybrid Fiber Coax)は、現在予見しうるサービスを前提とした場合、FTTHと十分対抗可能な能力を有していると考える。アナログ多チャンネルとデジタル多チャンネルが併存する状況下においても、プライマリ電話、ビデオオンディマンド(VoD)、DOCSIS3.0(Data Over Cable Service Interface Specification version 3.0の略。米国ケーブルラボが定めるデータ通信のためのインターフェース仕様のこと。従来のDOCSIS2.0は1チャンネルで最高下り30Mbps/上り10Mbpsの通信を実現していたが、DOCSIS3.0では複数チャンネル(現状は4チャンネルの想定)を束ねる技術を導入することで100Mbps超のサービス提供が可能となる)などの超高速インターネット接続サービスが提供可能である上、デジタル移行完了後には空き帯域をHDチャネルの拡大、VoDやインターネット接続サービスのさらなる高速化等の新たなサービスへの割当が可能となる。また、戸建て、集合住宅を問わず、多くの既存住宅の宅内配線をそのまま活用できる点もエコノミクスを考える上で強みであると言えよう。一方、相対的な弱みとしては、上り利用帯域の制約並びにメンテナンスコストの高さが指摘できる。

問題は、デジタル化、広帯域化が完了済みであるとして、その高度化には相応のコスト負担が必要となることである。新たにプライマリ電話やVoDに代表される双方向型のサービスについて他社プラットフォームの卸売を受ける場合やDOCSIS3.0などの超高速インターネット接続サービスを導入する場合、CMTS(Cable Modem Termination Systemの略。ユーザー宅のケーブルモデムと対をなす局側の設備で、一般にVoIPやインターネット接続のIPトラフィックのみを取り扱う)などのセンター設備の更新に加え、ネットワークそのものでも品質確保の観点から小セル化(ノード当たりのホームパス数の削減に向けた新たなノードの設置と幹線回線の光化延長)が必要となるケースが一般的に多い。

また、これに併せて、宅内引き込み(放送系)の双方向化やセットトップボックス/モデムの入れ替えに加え、従量課金が可能となる課金システムの導入が必要となる場合もある。他事業者からプラットフォーム提供を受ける場合も含め、実際にプライマリ電話やVoDといったサービスの導入が一部のケーブル事業者に留まっている現状は、一定水準以上の事業規模がない場合、こうした追加コストの発生がサービス導入の採算性を悪化させていること若しくは追加コスト負担能力そのものの欠如を示唆している。

以上のように現在予見しうるサービスを前提とした場合には、高度化HFCは充分な競争力を有していると考えられるが、将来、上り(アップロード)を含め大容量のデータを送受信するサービスが広範に利用されるような場合には、上り利用帯域の拡大や、究極的には引き込み回線も含めたFTTH化が求められる状況も想定される。言うまでもなく、こうした施策の実施には上記の小セル化を上回る規模での投資・費用負担が発生する可能性が高い。実際にルーラルエリア等で新たにケーブルテレビ事業者がネットワークを敷設する場合には、メンテナンスコストを含む総コスト並びに将来的な発展性を考慮し、FTTHが選択されるケースが増えつつある。

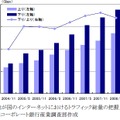

足元のブロードバンドユーザーのトラフィック動向を見ると、相対的にダウンロードの拡大ペースが上回っているものの(特にここ2年は下り/上りの比率は上昇傾向)、上り/下りともトラフィック拡大が続いている。こうした上りトラフィックの太宗は、現段階では一部のP2Pファイル共有ソフト(ウィニーなど)ユーザーによるものであり、一般ユーザーについては上り帯域を巡るリスクは顕現化していないと言える。また、将来的に技術進歩の結果として上り帯域のボトルネックが解消される可能性もあろう。しかしながら、情報通信分野におけるトレンドの変化は常に急速に進展する訳で、サービス面からの兆しが見えつつある状況下、事業の持続的な維持拡大を目指すのであれば、こうしたリスクシナリオへの対応方法を検討しておく必要があると考える。一定の既存HFC高度化を実現済みの事業者にとっても、次なる設備投資のテーマであると言えよう。

次に地域密着について整理したい。言うまでもなく、ケーブルテレビは、その設立の歴史的な経緯もあり、営業、サービス、コンテンツ面での地域密着は最大の差別化要因であることは論を待たない。各事業者は、その地域特性を反映した様々な地域密着策を推進してきたが、過去数年、大手通信事業者との競合が意識されるようになり、こうした動きに拍車が掛かっているように見受けられる。しかしながら、その拡充のみをもって、総体としての顧客に対する付加価値で競合を上回ることができる保証はない(=必要条件だが十分条件ではない)点には留意するべきであろう。

地域密着の販売・顧客サポートは、マス広告、大手家電量販店等の代理店経由のセールスプロモーションに依存する大手通信事業者との最も重要な差別化要因である。「個別性の高いエンターテイメントとしての放送サービスを顧客ニーズを踏まえて販売できる体制」は、多くの事業者が必ず強みとする点であり、最近の事例でも、営業・サポート人員体制の強化・充実、アウトバンドのコールセンターや直営店舗等、顧客接点の拡大に加え、地方公共団体や株主である地元有力企業との連携強化といった方向性が打ち出されている。しかしながら、個別事業者毎のサービス普及率の格差を考慮すれば、引き続き、個別事業者毎に改善の余地の有無を検証すべき領域であると考える。

また、リニアベースのコミュニティチャンネルを中心とするローカルコンテンツについても、日々地域におこる出来事や、地域住民を主人公とする番組は、正に地域に根ざした「ケーブルテレビ事業者ならでは」のサービスである。その一方で、現時点ではコミュニティチャンネルの視聴率は低く、広告収入も極めて限定的であるのが現状と思われる。我が国の広告市場全体(2007年7兆191億円)の中で、ケーブルテレビ事業者にとっての潜在的なローカル広告市場を考える上では、現在のケーブルテレビ広告実績(同129億円)に加え、折込チラシ市場規模(同6,549億円)が想定され、少なくとも相応の規模の潜在市場があると言える。その一方で、新たなメディアの普及率という観点でベンチマークと考えられるBSデジタルが、3,000万リーチ、ゴールデンタイムの接触率7〜8%で288億円の規模であることを考慮すれば、個別事業者のコミュニティチャンネル向け広告には自ずと限界がある。

こうした状況の改善(=地域密着の収益化)に向けては、より多面的な接点を増やす試み(リニアベースのコミュニティチャンネルに加え、VoDやWeb上で無料コンテンツとして提供)やよりきめ細かなニーズ捕捉に向けたチャンネル数の拡充、コンテンツとしての魅力向上に向け、個別局ベースのコンテンツをより広域の県、地方、さらには全国レベルで集約させていく試みが必要であろう。また、こうしたローカルコンテンツ分野における取り組みに加え、媒体の多様化をはじめ、様々な地域密着策を絡めるかたちでの地道な取り組みの積み重ねが重要になると考えられる。

最後に有料放送市場の潜在性について整理したい。端的に言えば、前述の有料放送市場の成長鈍化をどう打破し、米国とは行かないまでも欧州(英国)並の世帯普及率を実現するかという問題である。

なにより必要なことは、前述の地域密着の議論と重複するが、地道なケーブルテレビ事業者による営業強化の取り組みであると考える。我が国においても3割を超える多チャンネル放送普及率を実現しているケーブルテレビ事業者が多く存在することを考えれば、区域外再送信チャンネルや地方公共団体の関与をはじめとする様々な地域特性要因が作用しているにせよ、現状施策の延長で相応の普及拡大は可能であると考える。

例えば、ケーブルテレビ富山38.3%(多チャンネル加入52,255世帯/ホームパス136,404世帯)、大分ケーブルテレコム32.8%(多チャンネル加入48,383世帯/ホームパス147,193世帯)、中海テレビ放送35.4%(多チャンネル加入31,914世帯/対象世帯90,149世帯)、ひまわりネットワーク32.4%(多チャンネル加入61,380世帯/ホームパス189,530世帯)(いずれも2007年6月時点、出所はサテマガビーアイ「ケーブル年鑑2008」)などが相当する。

より大局的には、コンテンツそのものの強化が重要であろう。欧米諸国における高い世帯普及率の背景には、制度面、歴史的経緯を含め様々な要因が考えられるが、その根本には優良コンテンツの存在−米国で言えばHBOに代表されるプレミアコンテンツや、欧州で言えばプレミアリーグサッカー−の存在が指摘できる。我が国の有料放送コンテンツは二次利用が多く、また我が国の映像制作事業者(プロダクション/スタジオ)は規模が小さく、良質なコンテンツの制作・提供に努めているものの、有料課金でも魅力的と評価されるコンテンツが少ないのが現状である。「有料放送市場の拡大」と「コンテンツ市場の拡大」は言わば車の両輪であり、すでに様々な具体的取り組みがなされつつあるが、業界全体としてもこうした視点を持ち、具体的なアクションを積み重ねていくことが重要であろう。

例えば、2007年11月にジュピターテレコム、ジャパンケーブルネット、東北新社等10社はチャンネル銀河株式会社を設立、2008年4月より同社は団塊の世代をはじめとするシニア層や本物志向の視聴者をターゲットとしたチャンネル銀河の提供を開始している(放送時間の約3分の1はNHKのアーカイブス番組、残りの約3分の2は国内民放、英国BBC、米三大ネットワーク等で放送された高品質の番組で構成)。既存放送コンテンツの二次利用に限らずオリジナルコンテンツの製作や、より広範な有料放送関係事業者を巻き込むかたちでのより踏み込んだ取り組みが期待される(但し、総論賛成、各論反対に陥る可能性あり)。

浦辺 紀行 (うらべ のりゆき)

みずほ証券 アドバイザリーグループ アドバイザリー第3部 シニアヴァイスプレジデント(執筆当時はみずほコーポレート銀行産業調査部情報通信チーム参事役)

慶応大学経済学部卒業。ノースウエスタン大学ケロッグ経営大学院修士(MBA with Distinction)。日本興業銀行、日本銀行(出向)を経て2003年11月よりみずほコーポレート銀行産業調査部にて、通信・メディア分野のリサーチ及びアドバイザリー業務を担当。

主な著作に「通信事業者・CATV事業者によるトリプルプレイの展望と課題」(みずほ産業調査No.19 2005年12月)、「成長するモバイル市場とメディア価値」(宣伝会議 2006年4月1日号)。その他、ケーブルテレビ2006ではパネルディスカッション「ケーブルテレビの向かう未来」のコーディネーターを務める。

中田 郷 (なかた ごう)

みずほコーポレート銀行産業調査部情報通信チーム 調査役

中央大学法学部卒業。みずほ銀行、みずほコーポレート銀行名古屋営業部を経て、2006年10月よりみずほコーポレート銀行産業調査部にて、通信・メディア分野のリサーチ及びアドバイザリー業務を担当。

関連リンク

関連ニュース

-

J:COMのVODサービスに「爆笑レッドカーペット」など人気番組が登場

-

【みずほCB産業調査レポート】再編CATV事業者 ——「アクセスインフラの担い手」か「ゆで蛙」か(Vol.3)

【みずほCB産業調査レポート】再編CATV事業者 ——「アクセスインフラの担い手」か「ゆで蛙」か(Vol.3)

-

【スピード速報(131)】東日本のCATV業者の17%はダウンレート30Mbps超、西日本は5%未満

【スピード速報(131)】東日本のCATV業者の17%はダウンレート30Mbps超、西日本は5%未満

-

J:COM、6期連続の増収で利益は過去最高

J:COM、6期連続の増収で利益は過去最高

-

【みずほCB産業調査レポート】再編CATV事業者 ——「アクセスインフラの担い手」か「ゆで蛙」か(Vol.2)

【みずほCB産業調査レポート】再編CATV事業者 ——「アクセスインフラの担い手」か「ゆで蛙」か(Vol.2)

-

【スピード速報(130)】ダウンレートは東高西低!東日本のCATVは平均50Mbps超

【スピード速報(130)】ダウンレートは東高西低!東日本のCATVは平均50Mbps超

-

【FOE 2009 Vol.6】契約数とARPUを増加させるJ:COMの「ボリューム+バリュー」戦略

【FOE 2009 Vol.6】契約数とARPUを増加させるJ:COMの「ボリューム+バリュー」戦略

-

【みずほCB産業調査レポート】再編CATV事業者 ——「アクセスインフラの担い手」か「ゆで蛙」か(Vol.1)

【みずほCB産業調査レポート】再編CATV事業者 ——「アクセスインフラの担い手」か「ゆで蛙」か(Vol.1)

-

【シリーズ・テレビ新時代】NHKオンデマンド開始で注目の「ひかりTV」!独自コンテンツの積極展開も目指す

【シリーズ・テレビ新時代】NHKオンデマンド開始で注目の「ひかりTV」!独自コンテンツの積極展開も目指す

-

ケーブルテレビ富山、2009年2月から120Mbpsの最速コースを開始

-

【Inter BEE 2008 Vol.3】いよいよ始まる「NHKオンデマンド」

【Inter BEE 2008 Vol.3】いよいよ始まる「NHKオンデマンド」

-

ビック東海、11日から一部サービスを増速

-

八戸テレビ放送、ヘビーコースの料金を12月から値下げ

-

ケーブルテレビ足立、12月からインターネットサービスを増速

-

テレビ小松、11月から30Mbpsコースを値下げ

-

【シリーズ・テレビ新時代】独自の光配線方式で安定したサービスの提供を目指す——ケイ・オプティコム インタビュー

【シリーズ・テレビ新時代】独自の光配線方式で安定したサービスの提供を目指す——ケイ・オプティコム インタビュー

-

【シリーズ・テレビ新時代】ネット+テレビの新規同時加入者の割合が1年で倍増——ケイ・オプティコム

【シリーズ・テレビ新時代】ネット+テレビの新規同時加入者の割合が1年で倍増——ケイ・オプティコム