【みずほCB産業調査レポート】再編CATV事業者 ——「アクセスインフラの担い手」か「ゆで蛙」か(Vol.5)

ブロードバンド

その他

-

10G光回線導入レポ

-

【みずほCB産業調査レポート】再編CATV事業者 ——「アクセスインフラの担い手」か「ゆで蛙」か(Vol.4)

-

J:COMのVODサービスに「爆笑レッドカーペット」など人気番組が登場

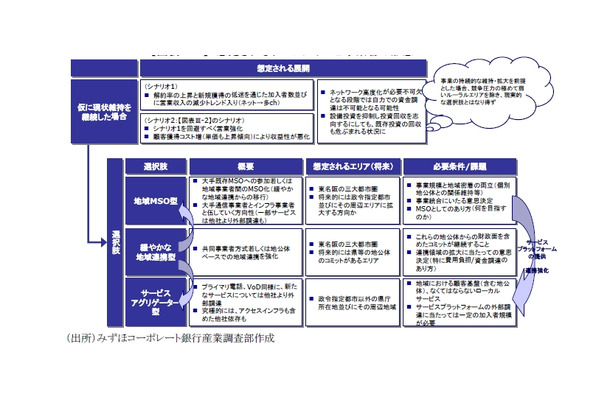

第1の類型は、大手通信事業者とインフラ事業者として伍していくMSO(Multiple System Operator)型である。高度化HFCをベースに様々な新サービスを提供し大手通信事業者と同様もしくはそれ以上のサービスを提供する一方、地域密着による差別化も図るイメージである。現時点でもすでに首都圏、関西圏では主流の事業提供形態となっているが、将来的には3大都市圏に加え、政令指定都市及びその周辺エリアについても既存MSOへの参加若しくは地方におけるクラスター化の形での収斂が予想される。また長期的には、米国の事例(米国の多くの都市においては、固定アクセスサービスは、RBOC(Regional Bell Operating Companies)とケーブルテレビ事業者の2社提供体制となっている)に鑑みれば、我が国においても採算ベースで存続可能なアクセス事業者がさらに収斂する可能性は否定できず、光アクセスを保有する通信事業者を巻き込んだ再編や一段の効率向上に向けた既存MSO間の業務・資本提携が進むと考える。

株主である地元有力企業の地域貢献策の一環として設立された事業者が多い中で、既存MSOへの参加若しくはMSO化を通じた事業統合イコール「地域独自性の喪失」と理解されがちである。しかしながら、MSOは本来的に機能の共通化を通じた規模の経済実現並びに経営者・技術者を含めた希少なリソースの有効活用と地域密着という目的との両立に適した組織形態であり、組織設計や運営方法によって様々な在り方があり得ると考える。その存在意義の持続性を強化する「手段」として、MSO化等を通じた事業統合を考える段階にきているのではなかろうか。

既存MSOによる個別局買収の流れに加え、一部エリアにおいては複数の地域事業者間の再編の動きもみられる。例えば、2007年11月にキャッチネットワーク、知多メディアスネットワーク、中部ケーブルネットワーク、ひまわりネットワークの4社は企画会社「東海ケーブルネットワーク企画」を設立し、これにシーテック、東海デジタルネットワークセンター(TDNC)を加え今後のケーブルテレビ事業のあり方の検討を進めてきたが、2008年5月には種類株式を活用した持株会社方式による事業連合を発表、2008年7月に持株会社「コミュニティネットワークセンター」が発足した。一般に、様々な構造的要因から業界再編への抵抗感が強い地方における新たな事業形態として、今後の動向が注目される。

第2の類型は、地域密着分野での高い付加価値付与を前提としたサービスアグリゲーターである。具体的には、地方公共団体を中心とする地元ステークホルダーとの強い関係を最大限活用し、一定水準以上の規模の堅固な顧客基盤を有する事業者が、他社からのプラットフォーム提供を通じたサービス高度化や、場合によってはアクセスインフラも他社依存しながらサービス提供を行う形態である(前述の類型1の地域MSOにとってはビジネスチャンス)。

ここでの議論はWiMAX等の追加的なアクセスインフラを想定している。固定アクセスインフラについて他社依存するという方法(例えばFTTH/NGNの卸売を受けるなど)は、手許に地域密着を中心にインフラ提供以外の側面で相応の付加価値を残すことができる事業者のみが取りうる選択肢であると考える。

現在も、地方中核都市の有力ケーブルテレビ事業者はすでにこれに近い形態となっていると思われるが、中長期的にもこうした事業形態は維持可能であると考える(具体的な対象エリアとしては政令指定都市以外の県庁所在地並びにその周辺地域を想定)。また、大手MSOと当該類型に該当する有力事業者が協業範囲を拡大し、全国レベルでの連携を模索していくという方向性もあり得るであろう。

第3の類型は、地方公共団体の強い関与の下での「緩やかな地域連携」である。こうした「緩やかな連携」は理論的に規模のメリットを実現する枠組みではあるものの、柔軟かつ迅速な意思決定の面や、資金調達の面で課題があると言わざるを得ず、また、地方公共団体への依存度が高い場合には、昨今の地方財政難の折、その維持可能性も疑問が残る。これらの点に鑑みれば、中期的に競争圧力が相対的に弱いエリアにおいてはこうした枠組み自体は存続するものの、参加する個別事業者のレベル、特に中核事業者については、前述の第1の類型(地域MSO)もしくは前述の第2の類型(ローカルサービスアグリゲーター)に移行していく可能性が高いものと思われる。また、地方公共団体の財務上の制約を考慮すれば、これらの中核事業者と公的支援前提のルーラル事業者の格差拡大を通じ、連携のメリットが薄れていくリスクには留意が必要であろう。

第1の類型を中心とする事業再編を考えるに当たっては、従来の政策支援策(財政/金融支援)がこうした業界・事業構造の変化を想定しておらず、各種支援策を受けられなくなるケースが予想される。例えば、地域情報通信基盤整備推進交付金制度(地域の特性に応じた情報通信基盤の整備を支援し、デジタルデバイドを是正することにより、地域住民の生活の向上及び地域経済の活性化を企図し、平成18年度予算にて新設された制度)をはじめとする多くの支援策においては、事業主体の第3セクター要件の充足が前提となっているが、複数の事業者が株式交換を通じた持株会社方式での事業統合を行う場合には、地方公共団体が事業主体である個別局ではなく持株会社の株主となる(=事業主体である個別局の株主ではなくなる)ため、当該要件に抵触し支援策を受けられなくなることが想定される。また、財政投融資を通じた支援策についても同様の問題が発生する。

株式交換を行った後に地方公共団体が一旦持株会社の株式を売却の上、改めて個別事業者に出資し直すという方法もあるが、その場合、当該株式交換は税制非適格となる(適格要件の1つである「100%の親子関係が株式交換後も継続する見込みであること」に抵触)。比較的業績が良好な事業者(=株式価値の時価が簿価純資産を上回る)がこうした方法を選択した場合、個別事業者が資産の時価評価に伴う益金課税を受けることとなる。

本来的に上記のような事業統合は、こうした政策支援策の趣旨に則ったものであり、かつその実現・維持可能性を強化するものである。社会・地域インフラとしてのケーブルテレビの存在意義を引き続き認めた上で、設備競争の促進やデジタルデバイドの解消に一定の役割を果たすことを期待するのであれば、前述の第3セクター要件の緩和(例えば持株会社たるMSOが第3セクター要件を充足していれば、個別局ベースでの支援を継続して受けることが可能となる)や、事業統合促進に向けたインセンティブ付与も検討に値するのではなかろうか。

●結びに代えて

以上、ケーブルテレビ事業を取り巻く新たな競争環境を俯瞰した上で、想定される方向性についての選択肢を整理してきた。

我が国のケーブルテレビ事業者は、地元事業者要件並びにサービス区域制限を背景に、その多くが地元企業、地方公共団体を中心とする合弁事業としてスタートし、多数の小規模事業者によって構成されてきた歴史的経緯がある。個別事業者毎にその設立の目的・理念があり、また地方公共団体の関与の在り方を中心に地域特性がある中で、本来的に事業者としての在り方も千差万別である。現在は、事業環境が大きく変わる中で、個別事業者の株主並びに経営者が、こうした設立時の目的・理念に照らし合わせ、その事業者としての在り方を見直すべきタイミングであると言える。

その一方で、残念ながら、こうした歴史的経緯や公共サービス的色彩、大株主の不在といった構造的要因が能動的な変化を阻害している側面も否定できない。経営者も(情報通信分野とは関係の薄い)株主企業からの派遣であるケースも多く、過去数年の損益改善トレンドもあり、総論としての競争環境変化は理解しながらも、「少なくとも自分の代は安泰」という思いが見え隠れする場合もある。究極的には事業者の行く末は、株主を中心とするステークホルダーの判断に委ねられるべき問題であるが、現状維持を選択し言わば「ゆで蛙」への道を辿るのか、本格的な「アクセスインフラの担い手」を目指すのか、分岐点に差し掛かりつつあること認識しておくべきであろう。

前述の通り、本来的に我が国の有料多チャンネル放送市場は世帯普及率が約2割と欧米先進国と比して低い水準に留まる発展途上の市場である。市場のパイ拡大に向けては、大手通信事業者による本格参入が呼び水となり、正面から対抗可能な「アクセスインフラの担い手」としてのケーブルテレビ事業者との間で健全なサービス競争が進み、また有料多チャンネルサービスへの認知を高めていく必要がある。また、これに加え地域情報インフラの担い手、また地上波デジタル化の担い手としてとしての期待感も高まりつつある中で、ケーブルテレビ事業者がこうした役割を能動的かつ持続的に果たしていくことを期待しつつ、本稿を締め括ることとしたい。

浦辺 紀行 (うらべ のりゆき)

みずほ証券 アドバイザリーグループ アドバイザリー第3部 シニアヴァイスプレジデント(執筆当時はみずほコーポレート銀行産業調査部情報通信チーム参事役)

慶応大学経済学部卒業。ノースウエスタン大学ケロッグ経営大学院修士(MBA with Distinction)。日本興業銀行、日本銀行(出向)を経て2003年11月よりみずほコーポレート銀行産業調査部にて、通信・メディア分野のリサーチ及びアドバイザリー業務を担当。

主な著作に「通信事業者・CATV事業者によるトリプルプレイの展望と課題」(みずほ産業調査No.19 2005年12月)、「成長するモバイル市場とメディア価値」(宣伝会議 2006年4月1日号)。その他、ケーブルテレビ2006ではパネルディスカッション「ケーブルテレビの向かう未来」のコーディネーターを務める。

中田 郷 (なかた ごう)

みずほコーポレート銀行産業調査部情報通信チーム 調査役

中央大学法学部卒業。みずほ銀行、みずほコーポレート銀行名古屋営業部を経て、2006年10月よりみずほコーポレート銀行産業調査部にて、通信・メディア分野のリサーチ及びアドバイザリー業務を担当。

関連リンク

関連ニュース

-

【みずほCB産業調査レポート】再編CATV事業者 ——「アクセスインフラの担い手」か「ゆで蛙」か(Vol.4)

【みずほCB産業調査レポート】再編CATV事業者 ——「アクセスインフラの担い手」か「ゆで蛙」か(Vol.4)

-

J:COMのVODサービスに「爆笑レッドカーペット」など人気番組が登場

-

【みずほCB産業調査レポート】再編CATV事業者 ——「アクセスインフラの担い手」か「ゆで蛙」か(Vol.3)

【みずほCB産業調査レポート】再編CATV事業者 ——「アクセスインフラの担い手」か「ゆで蛙」か(Vol.3)

-

【スピード速報(131)】東日本のCATV業者の17%はダウンレート30Mbps超、西日本は5%未満

【スピード速報(131)】東日本のCATV業者の17%はダウンレート30Mbps超、西日本は5%未満

-

J:COM、6期連続の増収で利益は過去最高

J:COM、6期連続の増収で利益は過去最高

-

【みずほCB産業調査レポート】再編CATV事業者 ——「アクセスインフラの担い手」か「ゆで蛙」か(Vol.2)

【みずほCB産業調査レポート】再編CATV事業者 ——「アクセスインフラの担い手」か「ゆで蛙」か(Vol.2)

-

【スピード速報(130)】ダウンレートは東高西低!東日本のCATVは平均50Mbps超

【スピード速報(130)】ダウンレートは東高西低!東日本のCATVは平均50Mbps超

-

【FOE 2009 Vol.6】契約数とARPUを増加させるJ:COMの「ボリューム+バリュー」戦略

【FOE 2009 Vol.6】契約数とARPUを増加させるJ:COMの「ボリューム+バリュー」戦略

-

【みずほCB産業調査レポート】再編CATV事業者 ——「アクセスインフラの担い手」か「ゆで蛙」か(Vol.1)

【みずほCB産業調査レポート】再編CATV事業者 ——「アクセスインフラの担い手」か「ゆで蛙」か(Vol.1)

-

「第9回ファイバーオプティクスEXPO -FOE2009-」、いよいよ今月21日開催

「第9回ファイバーオプティクスEXPO -FOE2009-」、いよいよ今月21日開催

-

伊藤忠テクノ子会社のCRCシステムズ、WiMAX関連サービスビジネスへ進出

伊藤忠テクノ子会社のCRCシステムズ、WiMAX関連サービスビジネスへ進出

-

【シリーズ・テレビ新時代】NHKオンデマンド開始で注目の「ひかりTV」!独自コンテンツの積極展開も目指す

【シリーズ・テレビ新時代】NHKオンデマンド開始で注目の「ひかりTV」!独自コンテンツの積極展開も目指す

-

ケーブルテレビ富山、2009年2月から120Mbpsの最速コースを開始

-

無線インターネットのビジネスモデル構築へ!企業4社らが地域WiMAX通信サービス運営会社

無線インターネットのビジネスモデル構築へ!企業4社らが地域WiMAX通信サービス運営会社

-

【Inter BEE 2008 Vol.3】いよいよ始まる「NHKオンデマンド」

【Inter BEE 2008 Vol.3】いよいよ始まる「NHKオンデマンド」

-

ビック東海、11日から一部サービスを増速

-

八戸テレビ放送、ヘビーコースの料金を12月から値下げ

-

ケーブルテレビ足立、12月からインターネットサービスを増速

-

UQコミュニケーションズ、モバイルWiMAXのMVNO向け提供条件を公表

UQコミュニケーションズ、モバイルWiMAXのMVNO向け提供条件を公表

-

テレビ小松、11月から30Mbpsコースを値下げ

-

【シリーズ・テレビ新時代】独自の光配線方式で安定したサービスの提供を目指す——ケイ・オプティコム インタビュー

【シリーズ・テレビ新時代】独自の光配線方式で安定したサービスの提供を目指す——ケイ・オプティコム インタビュー