【マイナンバーQ&A】アルバイト従業員のマイナンバー管理はどうすればいいのか?<法人編>

エンタープライズ

その他

一方、給与支払報告書は、翌年1月1日時点で在籍している方全員の給与支払報告書を、住所のある各市区町村へ提出します。

例えば、2016年分(マイナンバーを最初に記載する年)の場合、

同年の収入に対して、翌2017年1月1日時点で在籍しているパート・アルバイトの方は2018年1月31日までに、住所のある各市区町村へ提出することになります。

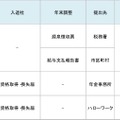

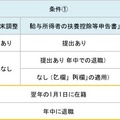

なお、パート・アルバイトの方が社会保険と雇用保険に加入する義務があるかどうかは、それぞれの条件に基づき判断します(「図3」参照)。

■企業側はどのような基準でマイナンバーを取得するのか?

マイナンバーを取得するかどうかの判断は、提出書類によって条件が異なるため、会社として、どのような基準でマイナンバーを取得すればよいのか、悩むところです。そこで、各書類のうち、給与支払報告書の対象が最も幅広いため、この条件を基準に考えるのが現実的といえます。

給与支払報告書は、翌年1月1日に在籍しているパート・アルバイを含む全員と、年の途中で退職し、会社からの所得が30万円超の方が対象者となっています。まず、「翌年1月1日に在籍している全員」という条件から、継続して働く方を対象とすればよいでしょう。問題は、年の途中に退職される方の扱いです。

年の途中に退職された方で、年間の所得が30万円以下の場合、給与支払報告書の提出が免除されるので、このような方からはマイナンバーを取得する必要はありません。例えば、日給1万円のアルバイトを3日だけする場合、明らかにマイナンバーを取得する必要はありません。