マニュライフ生命保険株式会社(取締役代表執行役社長兼 CEO:ライアン・シャーランド、本社:東京都新宿区、以下「マニュライフ生命」)は、リタイアメント・プランニングおよびウェルス・ソリューション・スペシャリストとして、万一の場合の保障に加え、人生100年時代においてお客さまがより長く、より良い生活を送ることができるよう、退職後の生活資金や相続対策といった長期的な資産形成まで、さまざまなニーズにお応えする商品・サービスを提供しています。

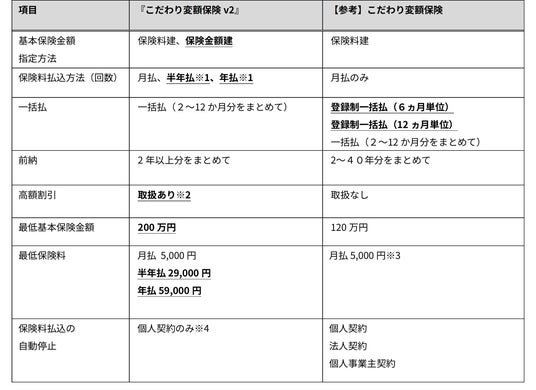

このたび当社は、2025年11月1日(土)より新商品、変額保険I型(有期型)『こだわり変額保険v2』の販売を開始します。本商品は、保障機能と資産形成機能を両立する円建ての変額保険で、お客さまのライフスタイルに合わせた柔軟な設計を可能とするため、従来の「こだわり変額保険」にはなかった革新的な機能を新たに追加しています。具体的には、「告知ありタイプ」の万が一の際の保障を充実させると同時に「告知なしタイプ」を新たに選択できる設計とし、お客さまが必要な時に必要な保障を確保できる設計としています。

近年、特に若年層における投資意識の向上等により、インフレに対応しつつ資産づくりを行うことへの関心が高まっています。当社では2019年に変額保険I型(有期型)「こだわり変額保険」の取扱いを開始しました。今般、さらにきめ細かくお客さまのニーズにお応えするため、無告知型(「告知なしタイプ」)の創設を含め大幅な商品改定を行い、『こだわり変額保険v2』として販売を開始します。

『こだわり変額保険v2』は運用スタイルやリスク許容度に合わせて、10個の特別勘定から運用対象を自由に選択し、組み合わせることが可能です。柔軟な設計と厳選されたファンドによる長期運用を通じて、万一の備えと資産の成長をサポートします。

【改定内容】

1. 『こだわり変額保険v2』で、新たに告知なしタイプを創設します。

2. 従来の「こだわり変額保険」の保険料率を改定するとともに、告知ありタイプに新たに特定

疾病保険料払込免除特約A型(変額保険用)を創設します。

3. 保険期間および契約年齢の取扱範囲を拡大します。

4. 新たな特別勘定を1つ追加し、合計10個の特別勘定から選択できます。

5. 災害保障付一時払終身保険への変更機能を追加します。

当社の商品開発担当役員カート・ザンからのコメントです。「『こだわり変額保険v2』は、経済環境の変化に対応しながら、お客さまの多様なニーズにお応えできるよう、柔軟性と選択肢をさらに広げた商品です。保障や資産形成、将来のライフプランなど、どのような目的であっても、お客さまが自信を持って選択できるよう支援したいと考えています。これこそが、私たちのブランドメッセージ『人生に、たしかな選択を。』に込めた思いです。」

マニュライフ生命は、全国65拠点と約1,780の保険代理店を通じて、質の高い商品とサービスを提供しています。この広範なネットワークにより、お客さまへのきめ細やかなサービスと、ライフステージに応じたパーソナライズされたアドバイスとソリューションをお届けします。マニュライフ生命は予期せぬ事態への備えから、退職後の資産形成、資産継承まで、お客さまの人生のあらゆる局面をサポートしてまいります。

マニュライフ生命について

マニュライフ生命は、カナダに本拠を置く大手金融サービスグループ、マニュライフ・ファイナンシャル・コーポレーションのグループ企業です。ブランドメッセージ「人生に、たしかな選択を。」のもと、生命保険による保障、退職後の生活設計、資産形成など、お客さま一人ひとりに合わせたソリューションを通じて、より良い未来に向けた自信ある選択を支援しています。当社は、長期的な経済的ウェルビーイングの実現に向けて、グローバルな専門性と日本市場に根差した知見を融合し、保障、資産形成およびその継承をサポートします。

当社に関する情報は、公式ウェブサイト(https://www.manulife.co.jp)、およびLinkedInアカウント (https://www.linkedin.com/company/manulife-japan/)をご覧ください。

別紙:

1. 主な商品内容

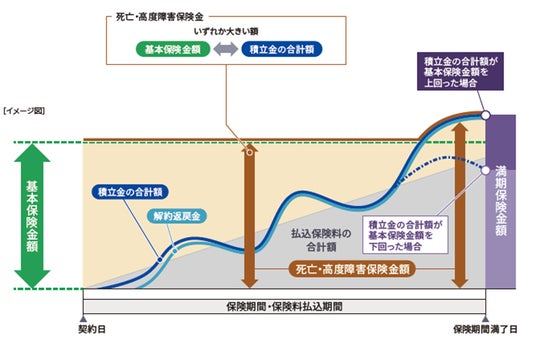

(1) 「告知ありタイプ」と「告知なしタイプ」の2つのタイプから選択可能

▼ 「告知ありタイプ」

健康状態等の告知をすることで、契約後すぐに基本保険金額の保障が確保できます。

死亡保障に加え、高度障害を保障します。

また、特定疾病で所定の状態になったときに保険料を免除する特約を

付加することができます。

※ 図は契約内容の変更等が無かった場合のイメージです。具体的な数値は「設計書」でご確認ください。

※ 図はイメージであり、積立金の合計額、死亡保険金額、満期保険金額等を保証するものではありません。

※ 契約内容によって、積立金の合計額・解約返戻金等の推移は異なります。

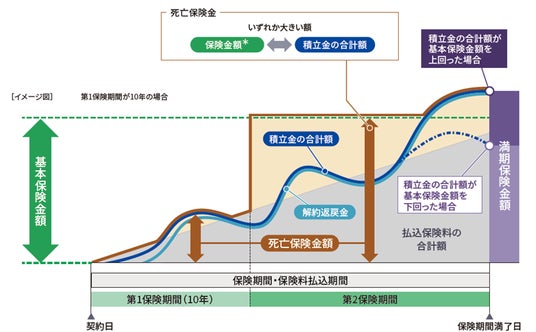

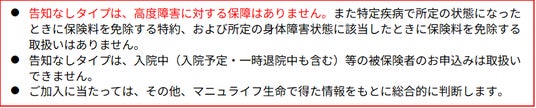

▼ 「告知なしタイプ」

健康状態等の告知なしで、第1保険期間終了後に基本保険金額の保障が確保できます。

契約時に第1保険期間を10年もしくは15年から選択します。

第1保険期間中の死亡保険金額は、抑制されています。

* 保険金額は、保険期間によって支払額が異なります。

※ 図は契約内容の変更等が無かった場合のイメージです。具体的な数値は「設計書」でご確認ください。

※ 図はイメージであり、積立金の合計額、死亡保険金額、満期保険金額等を保証するものではありません。

※ 契約内容によって、積立金の合計額・解約返戻金等の推移は異なります。

(2) 特別勘定「日米株式リアルタイム調整II型」の追加

現行の特別勘定(9種類)に加えて、新たに「日米株式リアルタイム調整II型※1※2」を追加します。

※1 保険契約の申込日が2025年11月1日以降に取扱い可能となります。

※2 保険契約の申込日が2025年10月31日以前の契約についても、2025年12月8日以降「日米株

式リアルタイム調整II型」への繰入と積立金の移転(スイッチング)が可能です。

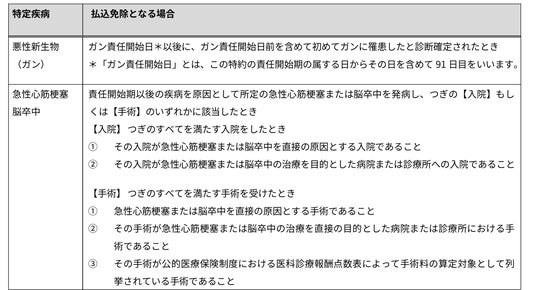

(3) 特定疾病保険料払込免除特約A型(変額保険用)」の新設(告知ありタイプのみ)

「特定疾病保険料払込免除特約A型(変額保険用)※1」が新設されます。

被保険者が、悪性新生物(ガン)、急性心筋梗塞または脳卒中に罹患し、次の状態に該当したとき、その後の保険料の払込みが免除となります。

※1 「特定疾病保険料払込免除特約A型(変額保険用)」は、告知ありタイプのみ付加できます。

※ガン責任開始日の前日以前にガンにかかったと診断確定されていた場合は、保険料の払込みは免除いたしません。

この場合、ガンと診断確定されてからその日を含めて6か月以内にご契約者からお申し出があったときは、

この特約は無効となります。

※主契約に特別な条件をつけて引受ける場合、この特約は付加できません。

※上皮内ガンは、この特約の払込免除の対象ではありません。

(4) 契約年齢範囲

※下線部分は当該商品で拡大、または追加された契約年齢範囲です。

※0歳は、申込日が出生の日からその日を含めて14日経過後となります。

※保険金額などの諸条件により、取扱いが異なる場合があります。詳しくは生命保険募集人にお問い合わせください。

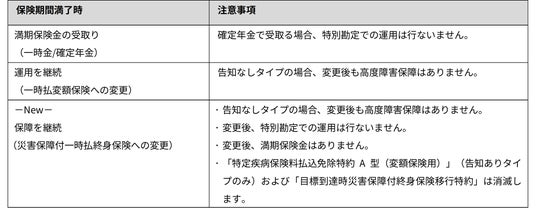

(5) 保険期間満了時の取扱いの拡大(「災害保障付一時払終身保険」への変更の追加)

(6) 各種取扱いの変更点(告知ありタイプ/告知なしタイプ)

※下線部分は追加、または改定された取扱いの内容です。

※1 年払/半年払で払い込まれた保険料は、月単位の契約応当日ごとに月払基準保険料として充当されます。

※2 基本保険金額が1,000万円以上の場合、保険料の割引が適用されます。

※3 保険期間20年以上かつ契約年齢55歳以下の場合に1万円未満の保険料が設定可能です。

※4 法人契約、個人事業主契約の場合、保険料払込の自動停止はお取扱いできません。

2. リスク

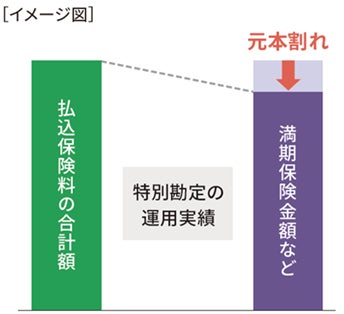

この保険は特別勘定で運用するため、株価や債券価格の下落・為替の変動など(投資リスク)の影響を受けます。運用実績により、積立金の合計額、満期保険金額、解約返戻金額、死亡保険金額などが変動します。

■ 投資リスク

・ 主に次の投資リスクがあります。

1. 価格変動リスク

2. 金利変動リスク

3. 為替変動リスク

4. 信用リスク*

5. カントリーリスク

*指数連動債券に投資する特別勘定の場合、運用会社等の信用リスクを含みます。

・スイッチングなど特別勘定の種類を変更した場合、選択した特別勘定によってリスクの種類が変わります。

■ 元本割れのリスク

・ 特別勘定の運用実績により、次の金額*が払 込んだ「払込保険料の合計額」を下回り、損失が生じるおそれがあります。このリスクは契約者が負います。

1.積立金の合計額

2.満期保険金額

3.解約返戻金額

*減額していた場合、「減額時の解約返戻金額+減額後の満期保険金額等」

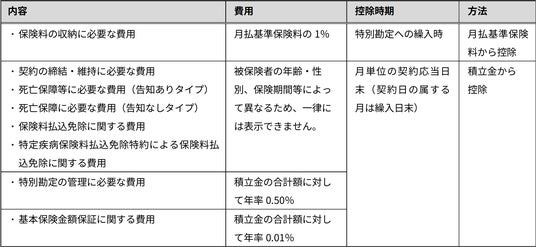

3. 費用

お客さまにご負担いただく費用は次のとおりです。

■ 保険関係費:保険期間中にかかる費用

※特別保険料法による特別条件が付された場合、月払基準保険料には特別保険料を含みます。

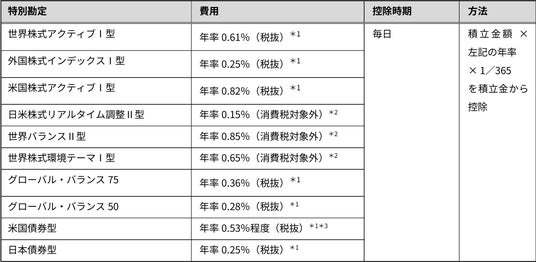

■ 運用関係費:特別勘定の運用にかかる費用

*1 特別勘定の投資対象となる投資信託の純資産総額に対してかかる費用(信託報酬)

*2 特別勘定の投資対象となる指数連動債券の純資産総額に対してかかる費用(管理費用)

*3 主な投資対象である外国投資信託の運用残高等により費用が変動することがあるため、固定値を表示できません。

※ 投資信託の場合、信託報酬以外に信託事務の処理に要する費用等がかかります。指数連動債券の場合、

管理費用以外に金融派生商品の取引にかかる費用等がかかります。これらは発生前に金額や割合を確定

できませんので、具体的には表示できません。

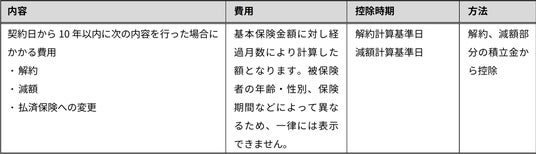

■ その他の費用:解約・スイッチングなどにかかる費用

● 解約控除

● スイッチング手数料

● 年金管理費

企業プレスリリース詳細へ

PRTIMESトップへ