神経疾患は依然として最も複雑で治療が困難な疾患分野の一つです。パーキンソン病、アルツハイマー病、ハンチントン病、筋萎縮性側索硬化症(ALS)、そしてその他の希少な遺伝性神経疾患は、治療選択肢が限られていることが多く、患者の生活の質に大きな影響を及ぼします。しかし、遺伝子治療の進歩によって、症状を管理するだけではなく、疾患の根本的な遺伝的要因に直接働きかける新たな治療アプローチが実現しつつあります。

神経疾患に関する科学的理解が深まるにつれて、遺伝子治療は先進医療分野における最も有望な領域の一つとして注目を集めています。研究機関やバイオテクノロジー企業は、長期的かつ疾患修飾効果をもたらす革新的な治療法の開発を進めており、これまで治療が困難だった患者に新たな可能性を提供しています。

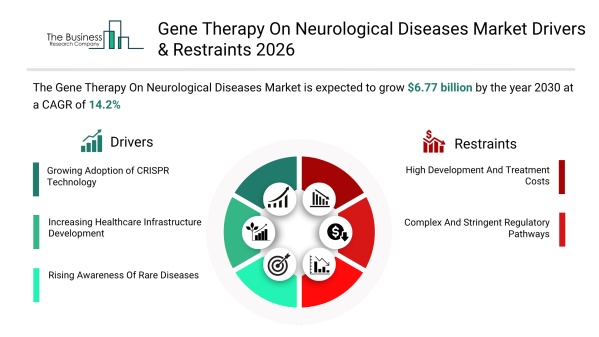

遺伝子治療の普及拡大に伴い市場成長が加速

世界の神経疾患向け遺伝子治療市場は、2030年までに70億ドルを超える規模へ成長し、予測期間中に年平均成長率(CAGR)約14%で拡大すると見込まれています。この成長は、遺伝子医療への投資拡大、遺伝子編集技術への信頼向上、そして希少疾患から一般的な神経疾患まで幅広く対象とする治療パイプラインの拡充によって支えられています。

2030年までに約360億ドル規模に達すると予測される遺伝子治療市場全体の中で、神経疾患向け治療は約20%を占める見込みです。また、2030年までに約2兆5,130億ドル規模へ拡大すると予測される世界の医薬品市場においても、その存在感を高めています。

神経疾患向け遺伝子治療市場レポートの無料サンプルはこちら:

http://www.thebusinessresearchcompany.com/sample_request?id=27294&type=smp&name=Gene+Therapy+On+Neurological+Diseases+Market+Report+2026

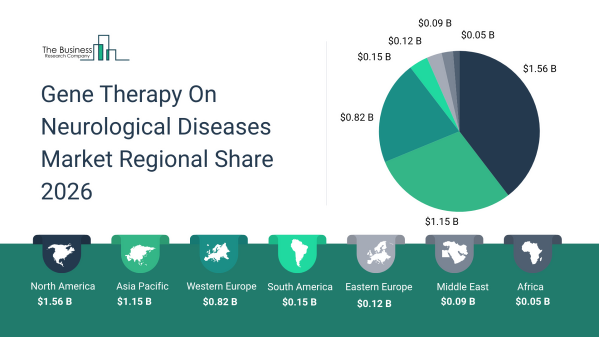

北米が神経疾患向け遺伝子治療市場を2030年まで牽引

北米は2030年までに約25億ドル規模へ成長し、引き続き世界最大の市場となる見通しです。この地域では、世界トップクラスのバイオテクノロジー研究基盤、産学連携の強化、神経疾患研究への投資拡大、そして遺伝子治療製造施設の増加が市場成長を支えています。

特に米国市場は2030年までに約23億ドル規模へ拡大すると予測されています。規制当局による支援、迅速承認制度の活用、臨床試験数の増加、さらにアデノ随伴ウイルス(AAV)を活用した治療技術の普及が、市場の成長を後押ししています。

ウイルスベクター型遺伝子治療が市場をリード

治療法別では、ウイルスベクター型遺伝子治療が引き続き最大のセグメントとなり、2030年には市場全体の約75%を占め、約50億ドル規模に達すると予測されています。

ウイルスベクター技術が高い評価を受けている理由は、中枢神経系の細胞へ治療遺伝子を効率的に届けられる点にあります。アデノ随伴ウイルス(AAV)やレンチウイルスベクターを活用した技術は、神経変性疾患や希少神経疾患向け治療の開発において重要な基盤となっています。

さらに、大規模製造技術や標的送達システムへの投資拡大が、この分野の成長を後押しすると期待されています。

CRISPR技術が神経疾患治療の革新を加速

市場成長を支える最も重要な要因の一つが、CRISPRを活用した遺伝子編集技術の普及です。これらの技術は、疾患の原因となる遺伝子変異を正確に修正または置換することを可能にし、根治を目指す治療法として期待されています。

CRISPR技術は研究開発期間の短縮、治療精度の向上、そして規制当局や投資家からの信頼向上にも貢献しています。今後さらに技術が進化することで、神経疾患治療における役割は一層拡大すると考えられています。

医療インフラの整備が商業化を後押し

神経疾患向け遺伝子治療の商業化には、高度な医療インフラが不可欠です。先進的な病院、専門的な神経疾患治療センター、診断ラボ、そして遺伝子治療の提供施設は、市場発展において重要な役割を果たしています。

治療センターの拡充、保険償還制度の整備、製造能力の増強、専門医療サービスへの投資拡大により、患者が先進的な治療へアクセスしやすい環境が整いつつあります。

希少疾患への認知向上が新たな市場機会を創出

希少な神経疾患に対する認知度は、患者、医療従事者、患者支援団体、政策立案者の間で着実に高まっています。早期診断やスクリーニングプログラムの拡充により、遺伝子治療の恩恵を受けられる患者の特定が進んでいます。

また、研究資金の増加、オーファンドラッグ支援制度、公民連携プロジェクトの推進なども、神経疾患分野における治療開発を加速させています。

神経疾患向け遺伝子治療市場の競争環境を形成する主要企業

市場は比較的集中しており、2024年には上位5社で市場全体の約58%を占めました。高度な臨床開発能力、製造技術、規制対応力が求められることから、新規参入のハードルは高い状況が続いています。

市場調査によると、Novartis AGは2024年に約34%の市場シェアを獲得し、業界をリードしました。同社はウイルスベクター技術とプレシジョン医療分野における強みを活かし、重篤な神経疾患向け治療で高い競争力を維持しています。

その他の主要企業には、サレプタ・セラピューティクス、協和キリン、ブルーバード・バイオ、第一三共、バイオジェン、リジェネックスバイオ、ボイジャー・セラピューティクス、ニューロジーン、インテリア・セラピューティクス、サンガモ・セラピューティクス、アイオニス・ファーマシューティカルズ、ユニキュアなどが含まれます。

ブレークスルー治療が市場拡大を加速

神経疾患向け遺伝子治療分野では、革新的な治療法の開発が急速に進んでいます。代表的な事例として、2026年2月にNeurogeneがレット症候群向け治療候補「NGN-401」で米国食品医薬品局(FDA)からブレークスルーセラピー指定を取得しました。

NGN-401は、機能的なMECP2遺伝子を体内へ導入する一回投与型治療として開発されており、初期臨床試験で有望な結果を示しています。この事例は、複雑な神経疾患に対するプレシジョン医療の可能性を示す重要なマイルストーンとなっています。

さらに、非ウイルス型送達システム、次世代ベクター技術、標的型遺伝子治療の進歩により、遺伝子治療で対応可能な疾患領域は今後さらに広がると期待されています。

神経疾患向け遺伝子治療市場の長期展望

2030年に向けて最も大きな成長機会が期待されるのは、ウイルス型および非ウイルス型遺伝子治療分野です。これらのセグメントは今後5年間で合計30億ドル以上の新たな市場価値を創出すると予測されています。

CRISPR技術、プレシジョン医療、高度なベクター設計技術、そして標的型神経疾患治療が進化を続ける中、遺伝子治療はこれまで治療が困難だった神経疾患の治療方法を根本から変える可能性を秘めています。患者、医療機関、そしてバイオテクノロジー企業にとって、今後10年間は神経疾患治療の歴史を大きく変える重要な時代となるでしょう。

神経疾患向け遺伝子治療市場レポートの詳細はこちら:

http://www.thebusinessresearchcompany.com/report/gene-therapy-on-neurological-diseases-global-market-report

配信元企業:The Business research company

プレスリリース詳細へ

ドリームニューストップへ