【防犯システムの導入に役立つ公的制度紹介vol.1】「生産性向上設備投資促進税制」

エンタープライズ

セキュリティ

-

10G光回線導入レポ

-

【SS2015速報リポート009】ビジネスユースから一般家庭まで柔軟に対応する自主防犯システム

-

【セキュリティショー2015 見どころ】ソニー、フードディフェンス適した360度全方位カメラ

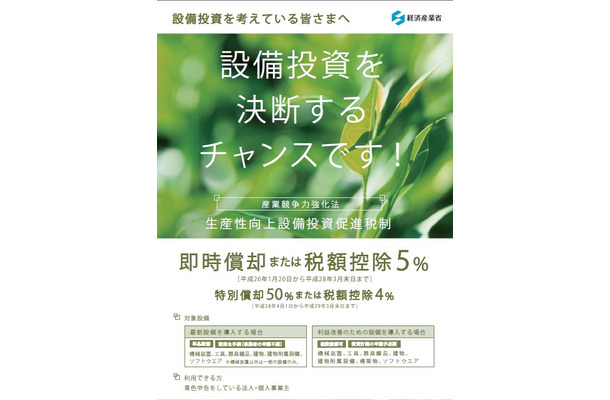

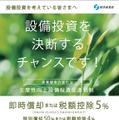

今回ご紹介するのは、「生産性向上設備投資促進税制」。字面だけを見ると防犯システムに関連する制度とは想像しにくいが、実はとっても関係の深い制度なのだ。制度の概要としては、青色申告をしている法人・個人事業主が、一定の要件を満たした設備投資を行う際に申請を行い、認可されれば税制優遇が受けられるというもの。申請&認可というとハードルが高いように感じるが、適用範囲は広く、業種や企業規模による制限もなく、設備投資も防犯システム導入することで生産性向上や利益改善するならば適用範囲内となる。

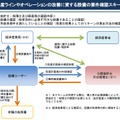

例えば、万引き被害が売上に影響している小売店の場合、防犯カメラや万引き防止タグ&ゲートを導入することで、万引きを抑制し、ロスが減ればそれは十分に「利益改善」したことになり、適用対象となる。また、工場などなら防犯カメラを導入することで、生産ラインやオペレーションを効率化できるなら、それもまた「生産性向上」ということになる。

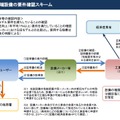

ちなみにこの制度には、A類型「先端設備」、B類型「生産ラインやオペレーションの改善に資する設備」があり、対象設備の要件や、申請方法が異なる。

A類型の方が対象設備が限定されていて、最新モデルであったり、設備の1台ごとの最低取得金額(機械装置なら1台160万円以上)が設定されているが、申請は設備メーカーに証明書を発行してもらい、それを税務申告の際に添付するだけで済む。

一方、B類型は対象設備の要件が緩やかで、設備投資に1年間で使った総額で申請できる代わりに、設備投資を行う前に申請する必要がある。申請方法もA類型と比べると手順が多く、まず、公認会計士または税理士に「投資計画案」を確認してもらい、「事前確認書」を発行してもらう。そして、各地域にある経済産業局に「投資計画案」と「事前確認書」を提出し、「確認書」を発行してもらい、その確認書を税務申告時に提出することで申請が完了する。

ちなみにB類型で提出する「投資計画案」に書かれた内容通りにいかなかったとしても、税制優遇が取り消されたり、何らかの罰則を受けることはないので安心してほしい。

税制優遇は、2016年3月31日までは、即時償却または税額控除5%、2016年4月1日から2017年3月31日までは特別償却(50%)または税額控除4%となる。中小企業に関しては、さらなる上乗せ措置もあるので合わせて確認してもらいたい。

本制度の詳細は経済産業省のWebサイト内で詳細な説明が行われており、専用の電話窓口や各地にある経済産業局で、問い合わせに対応している。

Amazon売れ筋ランキング

-

【New】Amazon Fire TV Stick HD | 手軽にストリーミングをはじめよう | ストリーミングメディアプレイヤー¥6,980

【New】Amazon Fire TV Stick HD | 手軽にストリーミングをはじめよう | ストリーミングメディアプレイヤー¥6,980 -

【New】Amazon Fire TV Stick HD | 手軽にストリーミングをはじめよう | ストリーミングメディアプレイヤー¥6,980

【New】Amazon Fire TV Stick HD | 手軽にストリーミングをはじめよう | ストリーミングメディアプレイヤー¥6,980 -

Amazon Fire TV Stick 4K Select | 4Kの高画質ストリーミング | ストリーミングメディアプレイヤー¥7,980

Amazon Fire TV Stick 4K Select | 4Kの高画質ストリーミング | ストリーミングメディアプレイヤー¥7,980 -

Amazon Fire TV Stick 4K Plus | 映画館のような4K体験 | ストリーミングメディアプレイヤー¥9,980

Amazon Fire TV Stick 4K Plus | 映画館のような4K体験 | ストリーミングメディアプレイヤー¥9,980 -

Amazon Echo Dot (エコードット) 第5世代 - Alexa、センサー搭載、鮮やかなサウンド|チャコール¥7,480

Amazon Echo Dot (エコードット) 第5世代 - Alexa、センサー搭載、鮮やかなサウンド|チャコール¥7,480

-

![[EdoErgo] オフィスチェア 椅子 テレワーク 疲れない 跳ね上げ式アームレスト コンパクト 約105度ロッキング pc 事務椅子 360度回転 座面昇降 強化ナイロン樹脂ベース 通気性メッシュ 在宅ワーク H-WY01(黒網+黒枠+黒足) image](https://m.media-amazon.com/images/I/41HKP07WCiL._SL160_.jpg) [EdoErgo] オフィスチェア 椅子 テレワーク 疲れない 跳ね上げ式アームレスト コンパクト 約105度ロッキング pc 事務椅子 360度回転 座面昇降 強化ナイロン樹脂ベース 通気性メッシュ 在宅ワーク H-WY01(黒網+黒枠+黒足)¥5,699

[EdoErgo] オフィスチェア 椅子 テレワーク 疲れない 跳ね上げ式アームレスト コンパクト 約105度ロッキング pc 事務椅子 360度回転 座面昇降 強化ナイロン樹脂ベース 通気性メッシュ 在宅ワーク H-WY01(黒網+黒枠+黒足)¥5,699 -

SIHOO B100 オフィスチェア/デスクチェア メッシュチェア 人間工学 疲れない ブラック¥27,999

SIHOO B100 オフィスチェア/デスクチェア メッシュチェア 人間工学 疲れない ブラック¥27,999 -

Sezlife オフィスチェア デスクチェア 疲れない テレワーク チェア 強化バックレスト 30度ロッキング機能 人間工学 椅子 腰サポート 90度跳ね上げ式アームレスト 3Dヘッドレスト ハンガー付き 高反発クッション PCチェア 通気性メッシュ ゲーミング/勉強/事務用 おしゃれ パソコンチェア (ブラック)¥7,680

Sezlife オフィスチェア デスクチェア 疲れない テレワーク チェア 強化バックレスト 30度ロッキング機能 人間工学 椅子 腰サポート 90度跳ね上げ式アームレスト 3Dヘッドレスト ハンガー付き 高反発クッション PCチェア 通気性メッシュ ゲーミング/勉強/事務用 おしゃれ パソコンチェア (ブラック)¥7,680 -

Sezlife オフィスチェア デスクチェア 疲れない テレワーク チェア 強化バックレスト 30度ロッキング機能 人間工学 椅子 腰サポート 90度跳ね上げ式アームレスト 3Dヘッドレスト ハンガー付き 高反発クッション PCチェア 通気性メッシュ ゲーミング/勉強/事務用 おしゃれ パソコンチェア (ホワイト)¥7,680

Sezlife オフィスチェア デスクチェア 疲れない テレワーク チェア 強化バックレスト 30度ロッキング機能 人間工学 椅子 腰サポート 90度跳ね上げ式アームレスト 3Dヘッドレスト ハンガー付き 高反発クッション PCチェア 通気性メッシュ ゲーミング/勉強/事務用 おしゃれ パソコンチェア (ホワイト)¥7,680 -

ANDWINT オフィスチェア デスクチェア 肘なし メッシュ 通気性 ランバーサポート付き 腰サポート ガス圧無段階昇降 360度回転 キャスター付き コンパクト 幅52×奥行58.5×高さ84~96cm テレワーク 在宅勤務 ブラック¥4,139

ANDWINT オフィスチェア デスクチェア 肘なし メッシュ 通気性 ランバーサポート付き 腰サポート ガス圧無段階昇降 360度回転 キャスター付き コンパクト 幅52×奥行58.5×高さ84~96cm テレワーク 在宅勤務 ブラック¥4,139

-

EIZO ビジネス向けプレミアムモニター | FlexScan EV3240X-WT | 31.5型4K UHD・USB Type-C・ホワイト¥105,595

EIZO ビジネス向けプレミアムモニター | FlexScan EV3240X-WT | 31.5型4K UHD・USB Type-C・ホワイト¥105,595 -

EIZO ビジネス向けプレミアムモニター | FlexScan EV2740X-WT | 27.0型4K UHD・USB Type-C・ホワイト¥109,572

EIZO ビジネス向けプレミアムモニター | FlexScan EV2740X-WT | 27.0型4K UHD・USB Type-C・ホワイト¥109,572 -

【純正品】27"ゲーミングモニター DualSense 充電フック付き(CFI-ZDM1J)¥49,979

【純正品】27"ゲーミングモニター DualSense 充電フック付き(CFI-ZDM1J)¥49,979 -

【整備済み品】Dell E2724HS 27インチ 液晶モニター フルHD(1920×1080)VA 非光沢 HDMI/DisplayPort/VGA スピーカー内蔵 高さ調整 スイベル VESA対応 ComfortView ビジネス向け¥15,800

【整備済み品】Dell E2724HS 27インチ 液晶モニター フルHD(1920×1080)VA 非光沢 HDMI/DisplayPort/VGA スピーカー内蔵 高さ調整 スイベル VESA対応 ComfortView ビジネス向け¥15,800 -

【MiniLED/24.5inch/280Hz/FHD】GRAPHT THE SHOOTER Gaming Monitor 24” Essential ゲーミングモニター QD 24.5インチ 1ms FHD 量子ドット 残像低減 (3年保証 | 輝点保証 | 日本メーカー)¥34,980

【MiniLED/24.5inch/280Hz/FHD】GRAPHT THE SHOOTER Gaming Monitor 24” Essential ゲーミングモニター QD 24.5インチ 1ms FHD 量子ドット 残像低減 (3年保証 | 輝点保証 | 日本メーカー)¥34,980

-

Amazonベーシック ペットシーツ 薄型 レギュラー 1回使い捨て 無香料 ホワイト 300枚¥3,373

Amazonベーシック ペットシーツ 薄型 レギュラー 1回使い捨て 無香料 ホワイト 300枚¥3,373 -

Amazonベーシック ペットシーツ 厚型 ワイド 42枚x2袋(84枚) ホワイト(吸収面:ライトブルー)¥3,234

Amazonベーシック ペットシーツ 厚型 ワイド 42枚x2袋(84枚) ホワイト(吸収面:ライトブルー)¥3,234 -

ネオ・ルーライフ ネオ・オムツ L 中型犬用 26枚入り 単品¥1,800

ネオ・ルーライフ ネオ・オムツ L 中型犬用 26枚入り 単品¥1,800 -

Smart Basic(スマートベーシック) 【Amazon.co.jp限定】 Smart Basic アイリスオーヤマ ペットシーツ 超厚型 お徳用 ワイド 100枚入 (x 1) (ケース販売)¥3,670

Smart Basic(スマートベーシック) 【Amazon.co.jp限定】 Smart Basic アイリスオーヤマ ペットシーツ 超厚型 お徳用 ワイド 100枚入 (x 1) (ケース販売)¥3,670 -

アイリスオーヤマ ペットシーツ 超厚型 お徳用 レギュラー 200枚入【Amazon.co.jp限定】¥3,731

アイリスオーヤマ ペットシーツ 超厚型 お徳用 レギュラー 200枚入【Amazon.co.jp限定】¥3,731

関連リンク

関連ニュース

-

【SS2015速報リポート009】ビジネスユースから一般家庭まで柔軟に対応する自主防犯システム

【SS2015速報リポート009】ビジネスユースから一般家庭まで柔軟に対応する自主防犯システム

-

【セキュリティショー2015 見どころ】ソニー、フードディフェンス適した360度全方位カメラ

【セキュリティショー2015 見どころ】ソニー、フードディフェンス適した360度全方位カメラ

-

【SS2015速報リポート029】防犯+作業効率アップも見込めるセキュリティシステム

【SS2015速報リポート029】防犯+作業効率アップも見込めるセキュリティシステム

-

川崎・中1少年殺害事件に見る防犯カメラのあり方

川崎・中1少年殺害事件に見る防犯カメラのあり方

-

防犯・防災用途でも……NECが98型4K液晶ディスプレイ「LCD-X981UHD」発売

防犯・防災用途でも……NECが98型4K液晶ディスプレイ「LCD-X981UHD」発売

-

同軸ケーブルでフルHD映像を配信できる防犯カメラが発売

同軸ケーブルでフルHD映像を配信できる防犯カメラが発売

-

シニアはセグメントができていなかった……やずや、総研+出版事業で新市場を創る

シニアはセグメントができていなかった……やずや、総研+出版事業で新市場を創る

-

サッポロ グリーンアロマは働く女性を癒せるか……飲んでもらいました

サッポロ グリーンアロマは働く女性を癒せるか……飲んでもらいました