エアゾール噴射剤は、エアゾール容器内の内容物を加圧し、ミスト、フォーム、固体微粒子として吐出させるためのガスまたは液体であり、家庭用洗浄剤、パーソナルケア、自動車ケア、産業用途まで幅広い消費財の“使い勝手”を規定する基盤材料である。化学組成により炭化水素系(プロパン、ブタン、イソブタン)、圧縮ガス(窒素、二酸化炭素)、ジメチルエーテル(DME)、HFC、HFOなどに分類され、用途別に必要な噴霧特性や安全性、取り扱い条件が異なる点が市場の前提となる。すなわち噴射剤は単なる充填材ではなく、製品体験、製造条件、規制適合を同時に左右する“処方の一部”として位置づく。

成長ドライバー:規制、材料転換、消費者嗜好が同時に「処方の再設計」を迫る

政策面では、欧州のFガス規制(EU)2024/573が2024年2月7日に採択され、2024年3月11日から適用開始となり、フッ素系ガスを含む製品・機器への統制が強化される枠組みが明確化した。 さらに米国では、EPAが2025年8月26日付でHFC段階的削減に関する制度運用の見直し文書を公表し、エアゾール噴射剤での代替選択肢としてHFC-152aやHFO-1234ze(E)に言及している。 技術面では、噴射特性だけでなく低GWPや規制適合を含めた材料選択が重要性を増し、市場面では利便性志向に支えられた需要の底堅さが、代替化を「需要縮小」ではなく「中身の転換」として進める方向に働く。

市場規模と需要トレンド:利便性需要は底堅く、地域分散で量が積み上がる

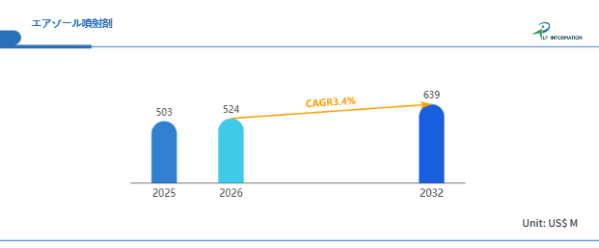

LP Information調査チームの最新レポートである「世界エアゾール噴射剤市場の成長予測2026~2032」(https://www.lpinformation.jp/reports/577007/aerosol-propellants)によると、2026年から2032年の予測期間中のCAGRが3.4%で、2032年までには6.39億米ドルに達すると予測されている。需要の根底には「手軽で汚れにくい」吐出形態への評価があり、生活者向け製品群の広がりが市場を下支えする。加えて衛生・清潔に対する意識の高まりは、消毒・洗浄などエアゾール形態が選好されやすい領域の需要を押し上げてきた。地域面では北米・欧州が消費財の厚みと製造基盤で主要市場を形成しつつ、アジア太平洋は都市化と中間層の拡大を背景に需要の伸びが見込まれる構図である。ラテンアメリカ、中東・アフリカも需要増が想定され、市場は単一地域の景気だけでなく、複数地域の消費・流通の積み上げで規模が形成されるタイプの産業である。

図. エアゾール噴射剤世界総市場規模

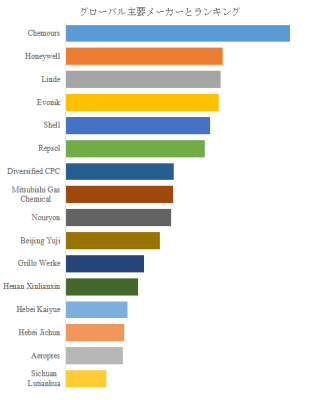

図. 世界のエアゾール噴射剤市場におけるトップ16企業のランキングと市場シェア(2025年の調査データに基づく;最新のデータは、当社の最新調査データに基づいている)

競争構造と主要企業:供給安定と規制対応力がブランド力として機能する

LP Informationのトップ企業研究センターによると、エアゾール噴射剤の世界的な主要製造業者には、Chemours、Honeywell、Linde、Evonik、Shell、Repsol、Diversified CPC、三菱ガス化学(Mitsubishi Gas Chemical)、Nouryon、Beijing Yujiが含まれ、2025年にトップ5は約39.0%、トップ10は約60.0%を占める。上位集中は進むが、用途別・地域別の最適解が異なるため、製品ポートフォリオと供給網の厚みが競争力の核になる。日本の視点では、三菱ガス化学がDMEなど関連領域でサステナビリティ認証を得る動きがみられ、原料・由来の管理が国際取引における競争条件になり得ることを示す。 一方、欧米大手は規制議論の中心地で制度変化と同時に商品設計を進める余地が大きく、ガス供給・化学素材の総合力が市場支配力へ直結しやすい。

展望:機会は代替化と高付加価値用途、リスクは規制不確実性と処方転換コストにある

市場の機会は、HFC・HFO・DME・圧縮ガスなどの選択肢を前提に、用途ごとに最適な噴霧性能と規制適合を同時に満たす“処方の組み替え”需要が継続する点にある。他方で、規制は地域差と適用範囲の拡張を伴い、移行タイムラインや適合要件の更新がサプライチェーンに不確実性を持ち込む。 また、代替化は単純なガス置換ではなく、容器設計・充填条件・品質保証まで含む再設計を伴うため、移行コストと認証・評価の負荷が企業収益の振れ要因となる。結果として本市場は、数量の急拡大よりも「規制と材料転換を起点とする付加価値の再配分」が企業価値を左右する局面に入っている。

最新動向

2024年2月7日、EUはFガス規制(EU)2024/573を採択し、2024年3月11日から適用開始となった。

2024年6月20日、日本・新潟において三菱ガス化学は、バイオメタノールおよびその誘導品DMEの生産がISCC PLUS認証を取得したと発表した。

2025年8月26日、米国EPAはHFC段階的削減制度に関する文書を公表し、エアゾール噴射剤用途の代替選択肢としてHFC-152aおよびHFO-1234ze(E)に言及した。

【 エアゾール噴射剤 報告書の章の要約:全14章】

第1章では、エアゾール噴射剤レポートの範囲を紹介するために、製品の定義、統計年、調査目的と方法、調査プロセスとデータソース、経済指標、政策要因の影響を含まれています

第2章では、エアゾール噴射剤の世界市場規模を詳細に調査し、製品の分類と用途の規模、販売量、収益、価格、市場シェア、その他の主要指標を含まれています

第3章では、エアゾール噴射剤の世界市場における主要な競争動向に焦点を当て、主要企業の売上高、収益、市場シェア、価格戦略、製品タイプと地域分布、産業の集中度、新規参入、M&A、生産能力拡大などを紹介します

第4章では、エアゾール噴射剤の世界市場規模を、主要地域における数量、収益、成長率の観点から分析します

第5章では、アメリカ地域におけるエアゾール噴射剤業界規模と各用途分野について、販売量と収益に関する詳細情報を探します

第6章では、アジア太平洋地域におけるエアゾール噴射剤市場規模と各種用途を、販売量と収益を中心に分析します

第7章では、ヨーロッパ地域におけるエアゾール噴射剤の産業規模と特定の用途について、販売量と収益について詳しく分析します

第8章では、中東・アフリカ地域におけるエアゾール噴射剤産業の規模と様々な用途、販売量と収益について詳しく考察します

第9章では、エアゾール噴射剤の業界動向、ドライバー、課題、リスクを分析します

第10章では、エアゾール噴射剤に使用される原材料、サプライヤー、生産コスト、製造プロセス、関連サプライチェーンを調査します

第11章では、エアゾール噴射剤産業の販売チャネル、流通業者、川下顧客を研究します

第12章では、エアゾール噴射剤の世界市場規模を地域と製品タイプ別の売上高、収益、その他の関連指標で予測します

第13章では、エアゾール噴射剤市場の主要メーカーについて、基本情報、製品仕様と用途、販売量、収益、価格設定、粗利益率、主力事業、最近の動向などの詳細情報を紹介します

第14章では、調査結果と結論

【レポートの詳細を確認する、または無料サンプルを申し込む】

https://www.lpinformation.jp/reports/577007/aerosol-propellants

会社概要

LP Informationは、業界情報と市場戦略サポートを提供する世界有数のプロバイダーです。包括的な市場動向分析レポートや最新のグローバル業界トレンドの概要を提供し、戦略立案や公式情報報告に役立つ効果的なサポートを行っています。

お問い合わせ先

日本語サイト:https://www.lpinformation.jp/

英語サイト:https://www.lpinformationdata.com/

電子メールアドレス:[email protected]

配信元企業:LP Information Co.,Ltd

プレスリリース詳細へ

ドリームニューストップへ