脱炭素目標とスマートインフラが初期成長を推進

過去期間の成長は、銅需要と世界的な排出量実質ゼロ目標および政府主導の持続可能性施策との整合によって支えられた。電力システム、輸送、都市インフラ全体における急速な電化は、特に環境配慮型建築およびスマートシティプロジェクトにおいて低炭素銅の必要性を強化した。

しかし、進展には課題も存在した。市場拡大は以下により制約された:

● 追跡可能性が限定的な複雑な供給網

● 標準化された炭素排出量算定基準および認証枠組みの不足

これらの課題は、政策支援が強いにもかかわらず、一部地域における導入を遅らせた。

レポートの完全な調査範囲はこちらからご確認ください

http://www.thebusinessresearchcompany.com/report/low-carbon-copper-global-market-report

認証材料と送電網更新が次の成長段階を形成

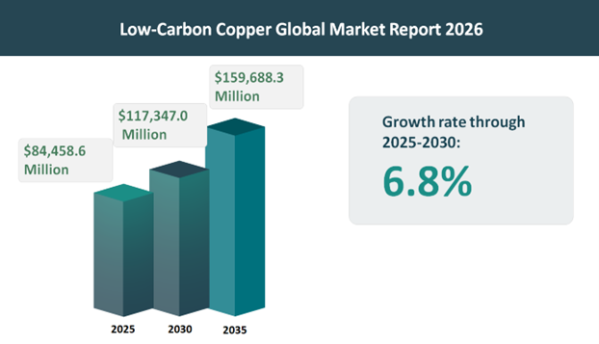

今後、低炭素銅市場の成長は、短期的需要変動ではなく、構造的投資サイクルによって推進される。主な成長要因は以下の通り:

● 再生可能エネルギーインフラの拡大

● 送電網近代化および送電能力強化

● 認証済みかつ追跡可能な低炭素材料への需要増加

● 炭素価格制度および排出量取引制度の普及

一方、従来型銅と比較した場合の生産コストの高さ、資本集約型生産工程、貿易摩擦や関税による潜在的影響といった課題も存在する。

電線と電解精製が市場需要を支える基盤

製品タイプ別では、電線が2025年に最大セグメントとなり、市場全体の29.0%、すなわち24,521.3百万ドルを占めた。これは、電力送電、電化、再生可能エネルギーシステムにおける銅の不可欠な役割を反映している。電線セグメントは2030年まで最も速い成長を維持すると予測されている。

技術別では:

● 電解銅は2025年に市場価値の67.5%を占めた

● 電解採取法は、よりクリーンな処理工程および効率向上により、より速い成長が予測されている

詳しい内容をご覧いただくための無料限定サンプルはこちらから入手できます

http://www.thebusinessresearchcompany.com/sample_request?id=15213&type=smp

電力インフラが現在の需要を主導し、自動車需要が加速

最終用途別では:

● 発電および送配電分野が最大セグメントであり、2025年に需要全体の31.1%、すなわち24,499.7百万ドルを占めた

● 自動車分野は、電気自動車の普及および充電インフラ拡大により、最も速い成長が予測されている

これらの動向は、銅がエネルギー供給と電動モビリティの両方において重要な役割を果たしていることを示している。

欧州が勢いを増す中、アジア太平洋が市場を主導

地域別では、アジア太平洋が2025年に市場を主導し、世界収益の48.0%を占め、大規模インフラ投資および製造活動に支えられた。

最も高い成長が見込まれる地域:

● アジア太平洋:年平均成長率7.48%

● 西欧:年平均成長率7.47%、規制圧力および持続可能性義務により成長

中国は2030年までに7,788.9百万ドルを追加し、最大の絶対市場拡大をもたらすと予測されている。

お客様向けカスタマイズレポートはこちらからお申し込みいただけます

http://www.thebusinessresearchcompany.com/Customise?id=15213&type=smp

分散した供給構造が差別化を促進

低炭素銅市場は依然として高度に分散しており、上位10社は世界収益のわずか11.87%を占めるに過ぎない。この分散構造は、以下を中心とした競争を促進している:

● 新たな低炭素製品の投入

● 工程革新および排出削減技術

● 認証、追跡可能性、顧客別持続可能性要件への対応

生産企業は、規模だけでなく製品差別化を通じて市場競争力を強化している。

銅の役割は汎用素材から気候対策の中核材料へ進化

電化が加速し、炭素責任が調達判断に組み込まれる中、低炭素銅は従来の基礎材料としての役割を超えつつある。現在では、気候目標、送電網の強靭性、エネルギー安全保障と密接に関連する戦略的資源として扱われており、銅サプライチェーン全体における価値評価の方法を再形成している。

配信元企業:The Business research company

プレスリリース詳細へ

ドリームニューストップへ