日本のTFT-LCD市場:変化する市場環境の中で受け継がれるイノベーションの伝統

日本の薄膜トランジスタ液晶ディスプレイ(TFT-LCD)市場は、業界の大きな転換期を象徴しています。かつてこの技術を切り開いた世界的リーダーであった日本は、大量生産型メーカーとしての役割から、高付加価値・高信頼性ディスプレイを産業機器、自動車、業務用などのニッチ市場向けに供給する専門メーカーへと進化してきました。マスマーケットで圧倒的な地位を占めた時代は終わりましたが、性能、耐久性、精度が極めて重要視される分野において、日本は依然として重要な地位を維持しています。

無料PDFサンプルレポートをリクエストする@ https://www.kdmarketinsights.jp/sample-request/904

市場規模と成長見通し

日本のTFT-LCD市場は、高数量の民生用パネルではなく、高度で用途特化型のディスプレイ需要に支えられ、安定的ではあるものの緩やかな成長が見込まれています。

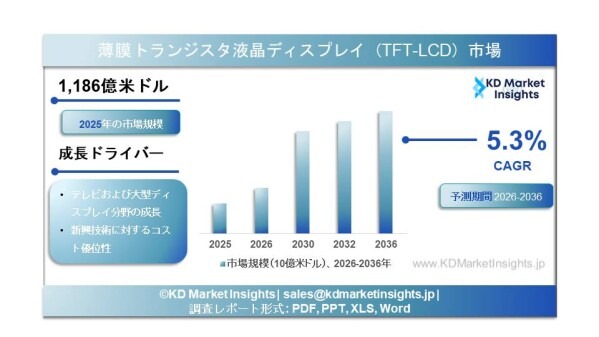

薄膜トランジスタ液晶ディスプレイ(TFT-LCD)市場に関する調査レポートによると、市場は2026年から2036年にかけて年平均成長率(CAGR)5.3%で成長し、2036年末までに市場規模は2,100億米ドルに達すると予測されています。2025年の市場規模は1,186億米ドルでした。

主な成長要因

製造拠点としての優位性は全体として海外へ移行しているものの、日本のTFT-LCD技術に対する需要は、以下の要因によって引き続き支えられています。

1. 自動車分野からの需要

日本の自動車産業は、依然としてTFT-LCDディスプレイの主要な需要先です。車載用LCDディスプレイ市場は、技術革新やコネクテッドカー需要の拡大を背景に、着実な成長を続けています。主なトレンドは以下のとおりです。

大型・高解像度ディスプレイの採用拡大:運転体験の向上や先進運転支援システム(ADAS)の高度化に貢献。

曲面・フレキシブルディスプレイへの移行:革新的なデザイン性と車内インテリアの質感向上を実現。

タッチスクリーン式インフォテインメントシステムの普及:より直感的で使いやすいユーザーインターフェースを提供。

ヘッドアップディスプレイ(HUD)の普及:拡張現実(AR)情報をドライバーへ表示し、安全性向上に寄与。

2. 商業用途およびデジタルサイネージ市場の拡大

日本の小売業やホスピタリティ業界ではデジタルサイネージの導入が進み、大型・高輝度TFT-LCDパネルへの需要が拡大しています。小売業者は、ターゲット広告や顧客ごとに最適化した情報提供のためにインタラクティブディスプレイを活用しており、この動きはAIによる画像認識技術(例:セブン-イレブン・ジャパン)との統合によってさらに加速しています。また、スマートシティ構想や都市化の進展により、公共空間、交通拠点、エンターテインメント施設でのデジタルサイネージの活用も広がっています。

主な市場課題

日本のTFT-LCD市場は、競争環境を大きく変える複数の逆風に直面しています。

1. 海外メーカーとの激しい競争

最大の課題は、中国、韓国、台湾メーカーによる圧倒的な価格競争力と生産能力です。特に中国メーカーは、同等レベルの品質を大幅に低価格で提供しており、コスト面で大きな優位性を持っています。

2. 次世代ディスプレイ技術との競争

TFT-LCDは、OLEDやAMOLEDとの競争が激化しています。これらの技術は、高コントラスト、優れた省電力性能、より高い設計自由度などの利点を備えており、高級スマートフォン、ノートPC、自動車用途で採用が進んでいます。AppleがOLEDへ移行する中、主要サプライヤーであるジャパンディスプレイ(JDI)もスマートフォン向けパネル市場でシェアを失いつつあります。

市場セグメンテーション

日本のTFT-LCD市場は、主に用途別および技術別に分類されます。

用途別

自動車

メーターパネル

インフォテインメントシステム

後席エンターテインメント

ヘッドアップディスプレイ(HUD)

車載ディスプレイ需要の拡大により、重要かつ成長性の高い市場となっています。

商業・デジタルサイネージ

小売

ホスピタリティ

公共情報表示

スマートシティ用途

産業・IoT

ヒューマン・マシン・インターフェース(HMI)

遠隔監視システム

製造、医療、エネルギー分野向けインタラクティブディスプレイ

コンシューマーエレクトロニクス

テレビ

スマートフォン

かつて最大の市場でしたが、生産の海外移転に伴い、日本製パネルの比率は低下しています。

技術別

市場には、それぞれ異なる特徴を持つ複数のTFT-LCD技術が存在します。

a-Si TFT LCD

最も普及している基本技術。

幅広い用途で採用され、市場の基盤を形成。

テレビ用途が約半分を占めます。

LTPS TFT LCD

高解像度・低消費電力を実現。

高級スマートフォンやハイエンドディスプレイで採用。

酸化物TFT LCD(IGZOなど)

高い電子移動度を持ち、高解像度・低消費電力を実現。

シャープが業務用・高付加価値市場向けに展開。

IPS(In-Plane Switching)およびFFS(Fringe Field Switching)

優れた視野角と色再現性を実現。

ハイエンドモニターや車載ディスプレイで広く採用。

市場の主要企業

Samsung Electronics(サムスン電子)

LG Display

AU Optronics

Innolux Corporation

Sharp Corporation(シャープ)

BOE Technology Group

Japan Display Inc.(ジャパンディスプレイ)

TCL Corporation

Panasonic(パナソニック)

Sony(ソニー)

Hand Star Display

Chunghwa Picture Tubes

Kyocera(京セラ)

E InkFiscal

Tianma Microelectronics

Visionox

CSOT

Royole

Foxconn Technology Group(鴻海科技集団)

Universal Display Corporation

調査レポートの全文はこちらでご覧いただけます@ https://www.kdmarketinsights.jp/report-analysis/thin-film-transistor-liquid-crystal-display-tft-lcd-market/904

今後の展望(2026~2036年)

日本のTFT-LCD市場の将来は、市場支配ではなく戦略的な専門特化にあります。2026年に予定されているシャープ亀山工場の閉鎖は、日本がコンシューマー向けLCDパネルを大量生産してきた時代の終焉を象徴する出来事です。しかし、これは日本の技術力の終わりを意味するものではありません。

今後、日本企業の成長は以下の分野を中心に進むと考えられます。

高信頼性が求められるニッチ市場への特化

京セラ、ジャパンディスプレイ(JDI)、パナソニックなどは、産業機器、自動車、医療、航空電子機器向けディスプレイ分野で引き続き重要な役割を果たすとみられます。これらの市場では、長寿命、過酷な環境への耐性、高い品質が不可欠です。また、タッチパネル、制御基板、光学フィルムを統合した完成モジュールの提供など、高付加価値サービスへの注力も継続すると予想されます。

次世代ディスプレイ技術における技術的リーダーシップ

従来型LCDからは縮小傾向にある一方で、日本ではMicroLEDや先進OLEDなど次世代ディスプレイ技術の研究開発が継続されており、将来の新たなイノベーションにつながる可能性があります。

システムレベルのソリューション提供

日本企業は、単なるディスプレイパネル供給ではなく、ディスプレイをアプリケーション対応の完成フロントモジュールへ統合したソリューションプロバイダーへと移行しています。このアプローチにより、OEMメーカーの統合作業を軽減するとともに、TFT-LCDディスプレイ、電子回路、機械構造を一体として検証・最適化した製品の提供が可能になります。

配信元企業:KDマーケットインサイツ株式会社

プレスリリース詳細へ

ドリームニューストップへ