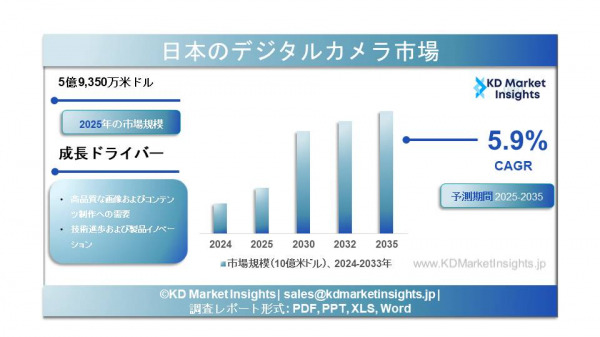

日本のデジタルカメラ市場に関する調査レポートによると、同市場は2025年~2035年にかけて年平均成長率(CAGR)5.9%で推移し、2035年末までに市場規模は10億4,960万米ドルに達すると予測されています。2025年の市場規模は、5億9,350万米ドルと評価されました。

市場概要

日本のデジタルカメラ市場は、世界のイメージング産業において依然として重要かつ高付加価値なセグメントです。日本は大きな消費市場であるだけでなく、世界有数のカメラメーカーや、光学、センサー、レンズ、画像処理ソフトウェアから成る高度なエコシステムを有しています。スマートフォンカメラの進化によりエントリー向けコンパクトカメラの需要は縮小しましたが、日本では依然として交換レンズ式カメラ(ミラーレスおよび一眼レフ)、高級コンパクトカメラ、そして愛好家・プロフェッショナル・コンテンツクリエイター向けの動画志向モデルへの関心が高く維持されています。

サンプルレポートのご請求はこちら@ https://www.kdmarketinsights.jp/sample-request/796

市場規模およびシェア

最近の市場レポートでは、日本のデジタルカメラ市場規模は数億米ドル規模と推定されています。ある業界予測では、2025年の市場規模は約4億7,500万米ドルとされ、今後10年間にわたり、高付加価値機器や関連サービスの回復に伴い、緩やかな拡大が見込まれています。スマートフォン普及期には出荷台数が減少しましたが、ミラーレスカメラの普及やレンズ・システムのアップグレード需要により、足元では安定化しています。国内の生産・出荷統計は、CIPA(カメラ映像機器工業会)が公式データとして継続的に公表しています。

主な成長要因

ミラーレスシステムの拡大

軽量・高速・高機能化が進むミラーレスカメラは、ほぼ全価格帯で一眼レフに取って代わる成長エンジンとなっており、新しいレンズやアクセサリー需要を牽引しています。業界予測では、ミラーレス分野は今後も堅調な年平均成長率で拡大すると見込まれています。

コンテンツ制作および動画需要

Vlog、ライブ配信、ショート動画の普及により、静止画と動画の両方に対応するハイブリッド機、コンパクトなシネマ志向カメラ、ジンバル対応モデルの販売が伸びています。動画性能は、センサーサイズやオートフォーカス性能と並ぶ重要な購入要因となっています。

買い替えおよびプレミアム化

かつてエントリー機を使用していたユーザーが、APS-Cやフルサイズのミラーレス機や高品質レンズへ移行する動きが進み、台数が横ばいでも市場価値の成長を支えています。

プロフェッショナルおよび産業用途

医療、検査、監視、科学用途などの特殊イメージング需要が、高価格帯のセンサーや光学機器の販売を支えています。

セグメンテーション

製品タイプ別:交換レンズ式カメラ(ミラーレス、一眼レフ)、高級コンパクトカメラ、アクション/コンパクト動画カメラ。交換レンズ式システムが市場価値の大半を占めています。

センサー/フォーマット別:フルサイズ、APS-C、コンパクトセンサー。フルサイズおよびAPS-Cが価値ベースで主流です。

流通チャネル別:専門カメラ店、家電量販店、オンラインマーケットプレイス、レンタル/サービス事業(高級機材で人気)。

エンドユーザー別:愛好家・プロシューマー、プロの写真家・映像制作者、産業用途。

メーカーおよび競争環境

日本のデジタルカメラ市場は、キヤノン、ソニー、ニコン、富士フイルム、パナソニック(LUMIX)、OM SYSTEM/オリンパス、リコーといった国内大手メーカーが主導しており、国内外のプレミアムカメラ市場の大部分を占めています。特にキヤノンとソニーは近年のモデルサイクルにおいて国内外でトップセラーとなっており、2024年にはキヤノンが国内で高い市場シェアを維持する一方、ソニーや他社は動画性能やミラーレス分野で強い競争力を示しています。メーカー各社は、センサー性能、オートフォーカス、レンズエコシステム、手ブレ補正、動画機能で差別化を図っています。

課題

スマートフォンによる代替

カジュアルユーザーにとって、スマートフォンカメラが基本的なコンパクトカメラ需要を抑制しています。

市場の循環性と在庫管理

新製品投入時期や販促サイクルの影響を受けやすく、需要変動に対応した在庫管理が求められます。

部品供給および価格

センサー、半導体、物流面の制約が、製品供給やリードタイムに影響を与える可能性があります。

こちらから調査レポートをご覧ください。https://www.kdmarketinsights.jp/report-analysis/japan-digital-camera-market/796

将来展望

日本のデジタルカメラ市場は、台数ベースでは緩やかな推移が見込まれる一方、プレミアムボディ、レンズ、アクセサリー、サービス、レンタルなどの付加価値分野では成長が続くと予想されます。注目すべきトレンドとして、ミラーレスへのさらなる集約、静止画・動画両対応機の拡大、マルチレンズシステム需要の増加、プロシューマー向けのレンタル・保守モデルの拡充が挙げられます。オートフォーカス、手ブレ補正、コンピュテーショナルイメージングなどにおける、カメラメーカー、レンズメーカー、ソフトウェア/AI企業の連携が、今後の競争構造を左右すると考えられます。CIPAの出荷統計やメーカー開示情報が、市場動向を把握する上で重要な指標となります。

結論

日本は、デジタルカメラにおいてプレミアムかつイノベーション主導型の重要市場であり続けています。スマートフォンによって市場構造は変化したものの、ミラーレスシステム、動画性能、プロフェッショナルおよび産業用途への強い需要が、光学品質、システムエコシステム、付加価値サービスに注力するメーカーにとって、健全な市場環境を維持していくと考えられます。

配信元企業:KDマーケットインサイツ株式会社

プレスリリース詳細へ

ドリームニューストップへ