具体的な応用において、半導体アンダーフィルの作用は以下のとおりである:熱管理:充填材はチップと基板の間で熱を伝導するのを助け、これにより過熱によって引き起こされる故障を回避する。構造強度の強化:チップと基板の間に支持を提供し、熱膨張率の差によってはんだ接合部が破断することを防止する。パッケージの機械的性能の向上:温度変化、振動などの要因によって引き起こされる応力がパッケージに与える影響を効果的に低減する。

アンダーフィルは通常、エポキシ樹脂、シリコーン樹脂などの高性能材料が使用され、これらの材料は優れた密着性、熱安定性および電気絶縁性を備えている。

産業の発展特徴:高度実装化と信頼性要求の高まり

半導体アンダーフィル産業は、半導体パッケージング工程の高度化とともに急速に発展してきた産業である。従来のディスペンス型からキャピラリーアンダーフィル(流動型)、さらにワンステップで実装できるノーフロー型へと進化が進むことで、生産効率と品質の両立が図られている。特に近年では、5G通信機器やAIプロセッサ、車載用パワーデバイスのような高温環境下で動作する電子部品に対応するため、高耐熱・高信頼性を兼ね備えた次世代材料の開発が活発化している。

また、チップレット化や3D積層構造の採用が進む中で、アンダーフィルの熱伝導性と絶縁特性の最適バランスが求められている。これにより、材料メーカーは単なる供給者から「設計パートナー」へと役割を拡大し、パッケージ設計企業やOSAT企業と密接に連携する新たなエコシステムが形成されつつある。環境対応型樹脂やリワーク性向上技術の導入も進んでおり、サステナブルかつ高効率な製造体制が業界全体の共通課題となっている。

市場規模と成長動向:高成長を続ける信頼性材料市場

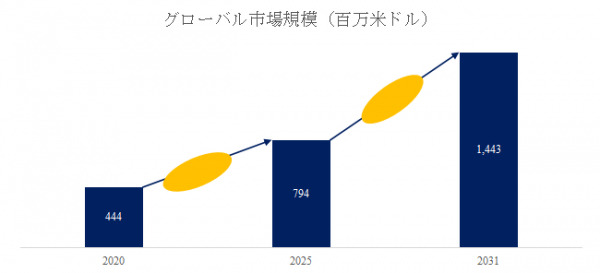

LP Informationの最新分析によれば、半導体関連高機能材料市場の中でも、アンダーフィル分野は特に高い成長性を示している。半導体パッケージング工程における微細化・高集積化の加速を背景に、アンダーフィル需要は継続的に拡大しており、特に先端ロジックチップおよびメモリチップ向けの採用が著しい。AIサーバや高性能データセンター、車載用電子制御ユニットの普及が市場の中長期的成長を牽引している。

LP Informationの「グローバル半導体アンダーフィル市場の成長2025-2031」(https://www.lpinformation.jp/reports/2688/semiconductor-underfill)における予測モデルを参照すれば、類似の高性能樹脂材料市場全体は今後もCAGR約12%前後の拡大基調を維持すると見込まれ、半導体アンダーフィル市場も同様に高水準の成長軌道を描く可能性が高い。世界的な半導体供給網再構築の流れの中で、地域間の技術競争と製造キャパシティの拡充が市場のさらなる活性化を促している。

図. 半導体アンダーフィル世界総市場規模

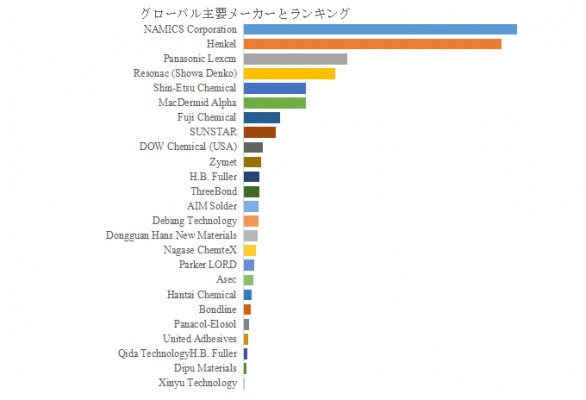

図. 世界の半導体アンダーフィル市場におけるトップ25企業のランキングと市場シェア(2024年の調査データに基づく;最新のデータは、当社の最新調査データに基づいている)

主要生産企業の競争構造:技術と信頼の両輪で市場を掌握

現在、世界の半導体アンダーフィル市場は上位企業による寡占構造が形成されている。LP Informationによると、2024年時点で上位10社が全体の約73%の市場シェアを占めている。主な企業には、NAMICS Corporation、Henkel、Panasonic Lexcm、Resonac(旧Showa Denko)、Shin-Etsu Chemical、MacDermid Alpha、SUNSTAR、Fuji Chemical、DOW Chemical、Zymetなどが挙げられる。これらの企業はそれぞれ独自の配合技術、ナノフィラー制御、熱伝導性改良技術などを強みに、市場でのプレゼンスを確立している。

特に日本勢は、パッケージング材料技術における精密制御力と品質安定性で高い信頼を得ており、欧米勢は量産効率とグローバル展開力を背景に拡大を続けている。近年では、台湾や韓国、中国の企業も後発ながら積極的に開発投資を行い、コスト競争力を武器に市場シェアを拡大している。今後の市場では、技術の差異化だけでなく、半導体メーカーとの協働体制の強化や、地域ごとの生産拠点最適化が競争優位の鍵となるであろう。

今後の展望:3D実装と環境対応が開く新時代

今後の半導体アンダーフィル市場は、3D ICやチップレット構造など、次世代パッケージング技術の進化とともに新たな局面を迎えるであろう。特にAIチップや自動運転向けデバイスなど高発熱構造に対応するため、熱伝導性を高めつつも絶縁性を保持する複合樹脂材料の研究が加速している。また、環境規制強化を背景に、ハロゲンフリー化やバイオベース材料への転換も進む見込みである。

一方で、材料コストの上昇や供給網の再構築といった課題も残るが、これらを克服するために企業間連携とデジタル技術の導入が進展している。AIを活用した材料設計やプロセス最適化技術は、製造効率と信頼性の飛躍的向上を可能にし、次世代製品開発のスピードをさらに高めるであろう。

総じて、半導体アンダーフィル市場は「見えないが不可欠」な素材産業として、半導体技術の進化を根底から支え続ける存在であり、グローバルサプライチェーンの中核で持続的な成長を遂げることが期待される。

【 半導体アンダーフィル 報告書の章の要約:全14章】

第1章では、半導体アンダーフィルレポートの範囲を紹介するために、製品の定義、統計年、調査目的と方法、調査プロセスとデータソース、経済指標、政策要因の影響を含まれています

第2章では、半導体アンダーフィルの世界市場規模を詳細に調査し、製品の分類と用途の規模、販売量、収益、価格、市場シェア、その他の主要指標を含まれています

第3章では、半導体アンダーフィルの世界市場における主要な競争動向に焦点を当て、主要企業の売上高、収益、市場シェア、価格戦略、製品タイプと地域分布、産業の集中度、新規参入、M&A、生産能力拡大などを紹介します

第4章では、半導体アンダーフィルの世界市場規模を、主要地域における数量、収益、成長率の観点から分析します

第5章では、アメリカ地域における半導体アンダーフィル業界規模と各用途分野について、販売量と収益に関する詳細情報を探します

第6章では、アジア太平洋地域における半導体アンダーフィル市場規模と各種用途を、販売量と収益を中心に分析します

第7章では、ヨーロッパ地域における半導体アンダーフィルの産業規模と特定の用途について、販売量と収益について詳しく分析します

第8章では、中東・アフリカ地域における半導体アンダーフィル産業の規模と様々な用途、販売量と収益について詳しく考察します

第9章では、半導体アンダーフィルの業界動向、ドライバー、課題、リスクを分析します

第10章では、半導体アンダーフィルに使用される原材料、サプライヤー、生産コスト、製造プロセス、関連サプライチェーンを調査します

第11章では、半導体アンダーフィル産業の販売チャネル、流通業者、川下顧客を研究します

第12章では、半導体アンダーフィルの世界市場規模を地域と製品タイプ別の売上高、収益、その他の関連指標で予測します

第13章では、半導体アンダーフィル市場の主要メーカーについて、基本情報、製品仕様と用途、販売量、収益、価格設定、粗利益率、主力事業、最近の動向などの詳細情報を紹介します

第14章では、調査結果と結論

会社概要

LP Informationは、専門的な市場調査レポートの出版社です。高品質の市場調査レポートを提供することで、意思決定者が十分な情報を得た上で意思決定を行い、戦略的な行動を取ることを支援し、新製品市場の開拓という研究成果を達成することに注力しています。何百もの技術を網羅する膨大なレポートデータベースにより、産業市場調査、産業チェーン分析、市場規模分析、業界動向調査、政策分析、技術調査など、さまざまな調査業務のご依頼に対応可能です。

お問い合わせ先|LP Information

日本語公式サイト:https://www.lpinformation.jp

グローバルサイト:https://www.lpinformationdata.com

電子メール:[email protected]

配信元企業:LP Information Co.,Ltd

プレスリリース詳細へ

ドリームニューストップへ