半導体ウェーハ使用静電チャック(ESC)の基本構造は、導電性ベースとその上部の絶縁層から構成される。導電性ベースは通常金属または半導体材料で製造され、絶縁層は多くの場合セラミックまたはポリマー材料で製造され、その上にワーク(加工対象物)が載置される。絶縁層の下部には、電源に接続された電極が設けられている。導電性ベースと電極の間に電圧を印加すると、絶縁層内に電界が発生し、これにより静電力が生じてワークを固定する。半導体ウェーハ使用静電チャック(ESC)は、機械式クランプシステムに比べて複数の利点を持ち、それらは以下の通りである。半導体ウェーハ使用静電チャック(ESC)はワーク表面全体にクランプ力を均一に分布させることが可能で、均一な接触を確保しつつワークの歪みや損傷のリスクを最小限に抑えるという均一なクランプ力を実現し、静電力によってワークを保持するためチャックとワークの間に物理的な接触がなく精密な表面の汚染や損傷のリスクを低減するという非接触クランプの特徴を持ち、またクランプ力の精密な制御が可能でワークの正確な位置決めとアライメントを実現するとともに、優れた再現性を持ち複数回の加工サイクルにおいて一貫した結果を保証するという高い精度と再現性を備えている。

業界発展の主要特徴:技術競争が生む高精度化と持続可能性の融合

近年、半導体ウェーハ用ESC市場は、微細化技術の進展と装置の多機能化を背景に、構造設計と材料革新が急速に進展している。従来の単層チャックから多層構造型への進化、静電吸着力の高精度制御、さらには温度均一性の最適化技術など、装置メーカー間の技術競争は一層激化している。また、EUVリソグラフィや先端ロジックプロセスへの適用拡大が市場成長を牽引しており、極めてクリーンな真空環境下での信頼性が製品選定の鍵となっている。特筆すべきは、環境対応型製造への要求の高まりであり、低消費電力・高効率冷却構造など、サステナビリティの視点からも新しいESCの価値が再定義されつつある。これにより、ESCは単なる固定部品ではなく、半導体製造装置の性能を左右する「コアコンポーネント」へと進化しているのである。

市場規模と成長動向:堅調な拡大が示す半導体装置産業の底力

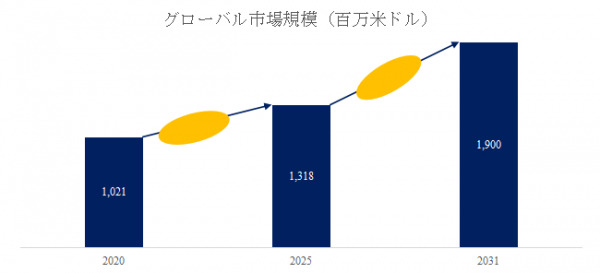

LP Informationの最新報告「グローバル半導体ウェーハ使用静電チャック(ESC)市場の成長2025-2031」(https://www.lpinformation.jp/reports/55422/electrostatic-chucks--escs)によれば、2025年から2031年の間におけるグローバル半導体ウェーハ使用ESC市場のCAGRは6.3%に達し、2031年には市場規模が19億米ドルに拡大すると予測されている。この堅調な成長の背景には、AI・5G・データセンター向けの先端ロジックデバイスおよびメモリの需要拡大がある。微細化が進む製造プロセスでは、ESCの性能が製造良率に直結するため、先端装置メーカーを中心に設備投資が継続している。さらに、中国、韓国、台湾などのアジア地域では半導体製造拠点の拡大が進み、ESCの需要が地域的にも拡散している。特に、300mmおよび次世代450mmウェーハ対応型ESCの開発が今後の市場拡大を後押しするとみられている。

図. 半導体ウェーハ使用静電チャック(ESC)世界総市場規模

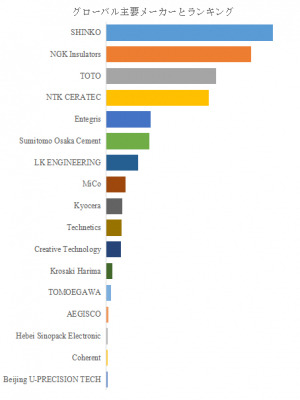

図. 世界の半導体ウェーハ使用静電チャック(ESC)市場におけるトップ17企業のランキングと市場シェア(2024年の調査データに基づく;最新のデータは、当社の最新調査データに基づいている)

主要製造企業の競争構造:精密材料と信頼性で競うトップメーカーたち

世界の半導体ウェーハ用ESC市場は、高度な材料技術と精密加工能力を持つ少数のメーカーによって支えられている。LP Informationの分析によると、2024年時点でトップ5企業が全体売上の約77.0%を占めている。主要プレイヤーとしては、SHINKO、NGK Insulators、TOTO、NTK CERATEC、Entegris、Sumitomo Osaka Cement、LK ENGINEERING、MiCo、Kyocera、Techneticsなどが挙げられる。これらの企業はセラミックス技術、真空プロセス制御、絶縁体設計において独自のノウハウを持ち、顧客装置メーカーとの長期的な技術協力関係を構築している。また、素材の自社一貫生産体制を整える企業が増加しており、原材料の安定供給とコスト競争力の確保が差別化の決め手となっている。欧米勢が依然として高精度チャック分野で強みを持つ一方、アジア企業の台頭も顕著であり、供給網の多様化が進んでいる。

今後の展望と産業の方向性:スマート化が導く新たな製造パラダイム

今後、半導体ウェーハ使用ESC市場は、プロセス微細化と装置統合化の流れに伴い、さらなる高精度化・高信頼化が求められると予測される。特に、次世代EUV露光装置や先進メモリプロセスでは、チャック表面の均熱制御、静電吸着力のリアルタイム補正、プラズマ耐性の強化など、新たな技術的ブレークスルーが必要になるだろう。また、AIによる温度制御最適化、自己診断型ESCなどスマート化の動きも加速している。グローバルサプライチェーンの安定化が課題となる中、材料の内製化と地域間分散生産が進むことで、供給リスクを軽減しつつ市場のレジリエンスが強化される見通しである。ESCは今後も半導体製造装置の性能革新を支える中核技術として、装置メーカーと材料メーカーの連携強化を通じて持続的成長を遂げるであろう。

【 半導体ウェーハ使用静電チャック(ESC) 報告書の章の要約:全14章】

第1章では、半導体ウェーハ使用静電チャック(ESC)レポートの範囲を紹介するために、製品の定義、統計年、調査目的と方法、調査プロセスとデータソース、経済指標、政策要因の影響を含まれています

第2章では、半導体ウェーハ使用静電チャック(ESC)の世界市場規模を詳細に調査し、製品の分類と用途の規模、販売量、収益、価格、市場シェア、その他の主要指標を含まれています

第3章では、半導体ウェーハ使用静電チャック(ESC)の世界市場における主要な競争動向に焦点を当て、主要企業の売上高、収益、市場シェア、価格戦略、製品タイプと地域分布、産業の集中度、新規参入、M&A、生産能力拡大などを紹介します

第4章では、半導体ウェーハ使用静電チャック(ESC)の世界市場規模を、主要地域における数量、収益、成長率の観点から分析します

第5章では、アメリカ地域における半導体ウェーハ使用静電チャック(ESC)業界規模と各用途分野について、販売量と収益に関する詳細情報を探します

第6章では、アジア太平洋地域における半導体ウェーハ使用静電チャック(ESC)市場規模と各種用途を、販売量と収益を中心に分析します

第7章では、ヨーロッパ地域における半導体ウェーハ使用静電チャック(ESC)の産業規模と特定の用途について、販売量と収益について詳しく分析します

第8章では、中東・アフリカ地域における半導体ウェーハ使用静電チャック(ESC)産業の規模と様々な用途、販売量と収益について詳しく考察します

第9章では、半導体ウェーハ使用静電チャック(ESC)の業界動向、ドライバー、課題、リスクを分析します

第10章では、半導体ウェーハ使用静電チャック(ESC)に使用される原材料、サプライヤー、生産コスト、製造プロセス、関連サプライチェーンを調査します

第11章では、半導体ウェーハ使用静電チャック(ESC)産業の販売チャネル、流通業者、川下顧客を研究します

第12章では、半導体ウェーハ使用静電チャック(ESC)の世界市場規模を地域と製品タイプ別の売上高、収益、その他の関連指標で予測します

第13章では、半導体ウェーハ使用静電チャック(ESC)市場の主要メーカーについて、基本情報、製品仕様と用途、販売量、収益、価格設定、粗利益率、主力事業、最近の動向などの詳細情報を紹介します

第14章では、調査結果と結論

会社概要

LP Informationは、専門的な市場調査レポートの出版社です。高品質の市場調査レポートを提供することで、意思決定者が十分な情報を得た上で意思決定を行い、戦略的な行動を取ることを支援し、新製品市場の開拓という研究成果を達成することに注力しています。何百もの技術を網羅する膨大なレポートデータベースにより、産業市場調査、産業チェーン分析、市場規模分析、業界動向調査、政策分析、技術調査など、さまざまな調査業務のご依頼に対応可能です。

お問い合わせ先|LP Information

日本語公式サイト:https://www.lpinformation.jp

グローバルサイト:https://www.lpinformationdata.com

電子メール:[email protected]

配信元企業:LP Information Co.,Ltd

プレスリリース詳細へ

ドリームニューストップへ