株式会社帝国データバンクは「唐揚げ店」の倒産発生状況について調査・分析を行った。

SUMMARY

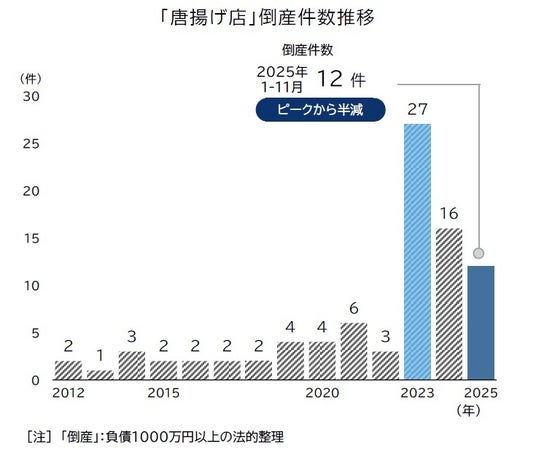

2025年1-11月に発生した「唐揚げ専門店」の倒産件数は12件で、過去最多の2023年(27件)から半減し、前年(16件)からも25%減少した。競争激化から市場退出が進むなか、倒産ペースは一転して大幅に鈍化した。生き残った店舗は小容量サイズの拡充やメニューのこだわりをSNSで発信し、固定客やリピーターを維持する戦略を採用する一方、新規出店も慎重に行い、競争環境に適応してきた。食品スーパーとの価格競争も続くなかで、唐揚げ専門店の戦略が引き続き注目される。

集計期間:2000年1月1日~2025年11月30日まで

集計対象:負債1000万円以上・法的整理による倒産

「唐揚げ店」の倒産、2025年は12件 ピークから半減

コロナ禍の「出店ブーム」で競争激化が続いた唐揚げ専門店の「淘汰の波」が収束の傾向をみせている。持ち帰りを中心とした「唐揚げ店」経営業者の倒産(負債1000万円以上、法的整理)は、2025年1-11月に12件発生した。過去最多だった2023年(27件)に比べて半減、前年(16件)から25%減となり、年間でも2年連続で前年を下回る見込みとなった。

2025年に倒産した唐揚げ専門店の12件すべてが資本金1000万円未満だった。オリジナルブランドの唐揚げ店のほか、大手唐揚げチェーンのFC店、サブビジネスとして唐揚げ事業に参入した事業者など様々で、閉店や廃業といったケースを含めると、より多くの唐揚げ専門店が市場から退出したとみられるものの、唐揚げ店の倒産ペースは大幅に鈍化した。

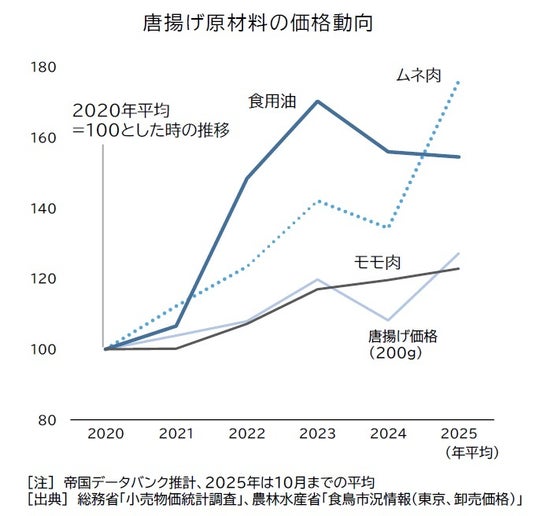

「持ち帰り」を前提とする唐揚げビジネスは、参入コストの低さやオペレーションの簡便さ、根強い人気を背景に、大手飲食チェーンから個人店まで様々な企業が参入してきた。他方、コロナ禍が明けてブームが収束し、成長が見込まれた唐揚げ市場は一転、限られた需要を多数の事業者が奪い合う「レッドオーシャン」となり、短期間で競争が激化。唐揚げの原材料として使用される鶏肉価格も高止まりが続くほか、調理に必要なキャノーラ油、店舗スタッフの人件費、光熱費といった各種コストが急増し、安価な原材料で利益を出す「唐揚げビジネス」の前提も崩れている。

こうしたなか、生き残った唐揚げ専門店では、小容量サイズの拡充やムネ・モモ肉の配合調整による「食べ応え」の訴求、メニューのこだわりをSNSで発信し、固定客やリピーターを軸に来店客数を維持するなど「納得感のある値上げ」に注力し、値上げしても客離れが起きづらい経営を進めている。また、不採算店を積極的に整理しつつ、集客が見込める立地を吟味して出店したり、新規出店の「選別」を進めるなど、過去の急激な出店による過当競争から一線を画した店舗戦略も目立つようになっている。結果的に、急激なブーム拡大と縮小を経て「美味しい唐揚げを食べたい」リピート客の取り込みが進み、唐揚げ専門店がブームから定着へと移行したことも、倒産の沈静化に大きく影響したとみられる。

他方で、足元では食品スーパーなど競合する業態でも唐揚げの品揃えを強化するなか、昨今の物価高を背景に消費者の節約意識も強まり、100g200円台に値上げすると「急に売れなくなった」など、価格面での競争がシビアになっている。人気メニューの唐揚げをめぐる競争をどのように専門店が制するのか、引き続き注目される。

企業プレスリリース詳細へ

PRTIMESトップへ